こんにちは、やんです。

【HBM】供給逼迫!! メモリ大手3社について徹底解説!!ということでお話ししたいと思います。

この動画はこんな人におすすめです(スライドの内容)、そんな方におすすめの動画となってますので、ぜひ最後までご覧ください。

前回の動画で、HBMとは?といったHBMの基礎や、HBMの市場規模、シェアなどの数字、

そしてメモリ大手3社のうちの一社、米国のマイクロンの決算、株価水準について深掘りしました。

ただ、メモリ1位、2位のSamsung, SKHynixについては簡単にしか触れなかったため、

HBM市場、メモリ市場の現状について理解を深めるために、この2社の状況についても

深掘りした方が良いと思いますので、今回はSamsung, SK Hynixの2社を加えて、

HBM市場の理解を深めれるような動画を作りました。

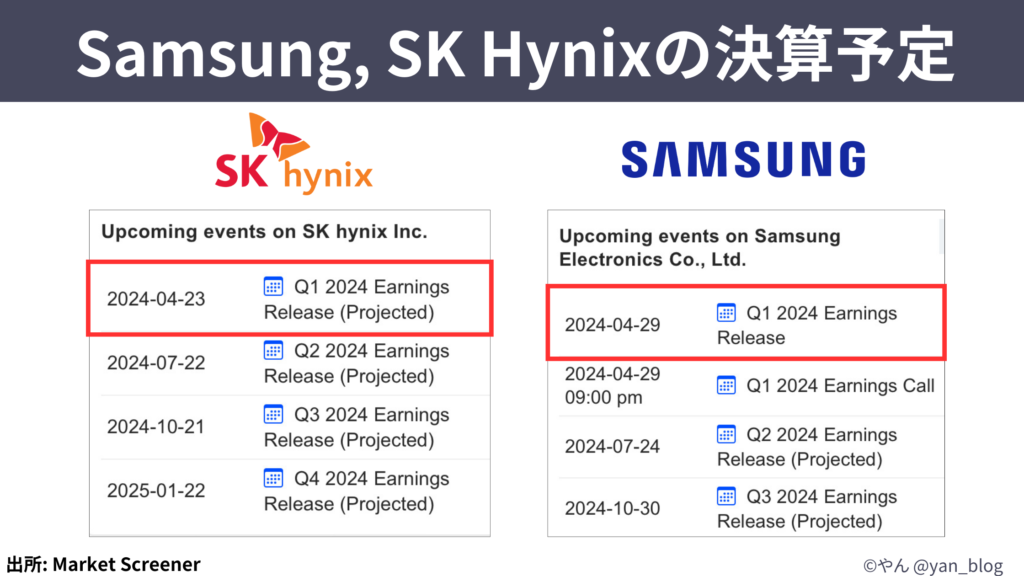

SKとサムスンは4月下旬に決算発表予定ですので、次の決算説明の内容を読み解くための、

予習としても役立つ内容になっていると思うので、ぜひ細かな部分にも注目して聞いていただければと思います。

メモリ大手3社以外のHBM関連銘柄、例えば、日本株でも後工程の装置メーカーなどがありますが、HBM関連銘柄への投資を考えている人にとっても、

HBM大手3社の動向はとても重要な情報なので、HBM関連銘柄への投資に興味がある方にも有益と思います。

前回の動画は、このスライドの内容を話しました。

HBMの一歩手前でAI半導体の基礎から説明したり、マイクロンの深掘りもしているので、前回の動画をまだ見ていない方は先に前回の動画を見ていただいた方が良いと思います。

今回の内容はこちらのとおりです。

HBM基礎は復習なので本当に簡単にサラッと触れます。

次のHBM市場の内容では、前回の動画で出していなかった数字も追加してますので、ここの数字は頭に入れていただいた方が良いと思うので、必ずご覧ください。

続く2, 3で SK HynixとSamsungについて説明して、4でHBMの関連ニュース、

5,6で現状と今後の見通し、まとめを

申し遅れましたが私のプロフィールはこちらのとおりです。

30代会社員・2児の父で1億円貯めてサイドFIREを目指して資産形成に励んでいる”やん”と申します。

前回もそうでしたが、今日も0歳の子を抱っこ紐で抱っこしながら、動画を作っています。

ブログやX(旧Twitter)もやってますので、こちらもご覧ください。

XではYoutubeよりもタイムリーに投資や節約に関する情報発信をしてますので、よかったらフォローお願いします。

前回の動画で、登録者1,000人を突破しました。

チャンネル登録、高評価、応援コメントいただいた方々、本当にありがとうございました。

再生時間数が未達なので、まだ収益化できていないのですが、前進してとても嬉しいです。

分かりやすかった、などのコメントも嬉しかったですし、作って良かったなと思いました。

ただ、夜中に結構時間を使って作っていることもあって、体の心配をされたり、

妻からは「情報収集にお金も使ってるし、ボランティアでもないし、有料noteにすれば?」

など愛のあるアドバイスをもらってます。

個人的には、このままYoutubeで無料で動画公開を継続して、収益化を達成して、

なんとか採算が合うくらいまで収益を伸ばしていけたらと思っています。

情報収集に少しお金を使ったり、前回「音声が良くない」とコメントいただいたので、1万円くらいかけてマイクを購入したりしたので、現状は時間もお金も赤字拡大中なのですが、

なんとかトントンまで早く持っていきたいなと思っています。

当然ですが、投資は自己責任ですので、ご自身の判断と責任のもとでお願いします。

HBM基礎

では始めます。まずHBM基礎を簡単に説明します。

簡単にしか触れないので、この説明で分からない方は前回の動画で丁寧に説明してますので、そちらをご覧ください。前回の動画の内容を覚えている方はスキップしてください。

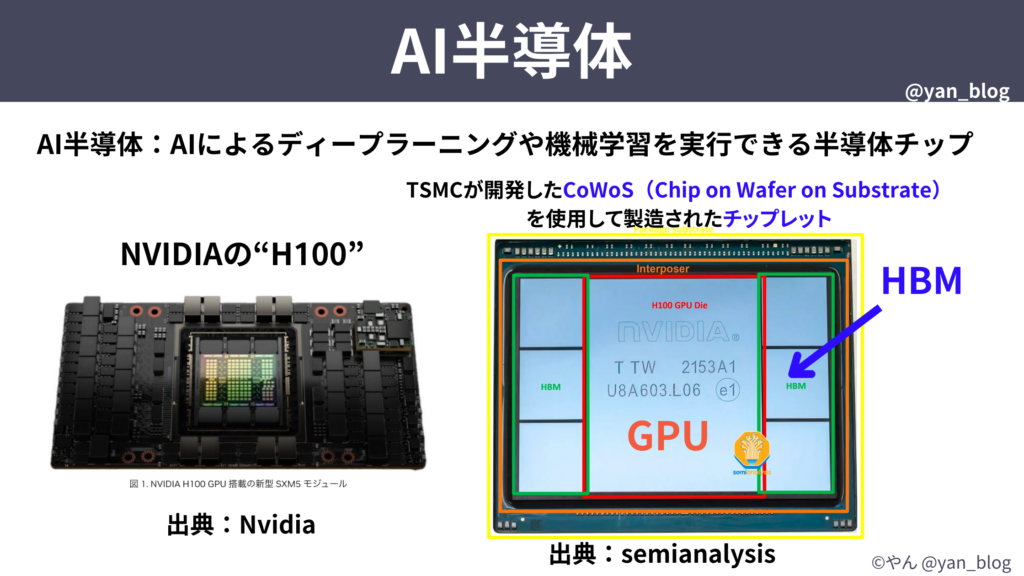

まず最近、需要が急拡大している生成AIの開発に必要なAI半導体についてです。

こちらは人気のAI半導体のNvidiaのH100という製品ですが、

構成としては、右側の写真のように、GPUとHBMという特殊なメモリを一つの基板上に実装した形になっています。

HBMは非常に高いデータ転送速度のメモリで、HBMの性能が、AIの性能向上に直結します。

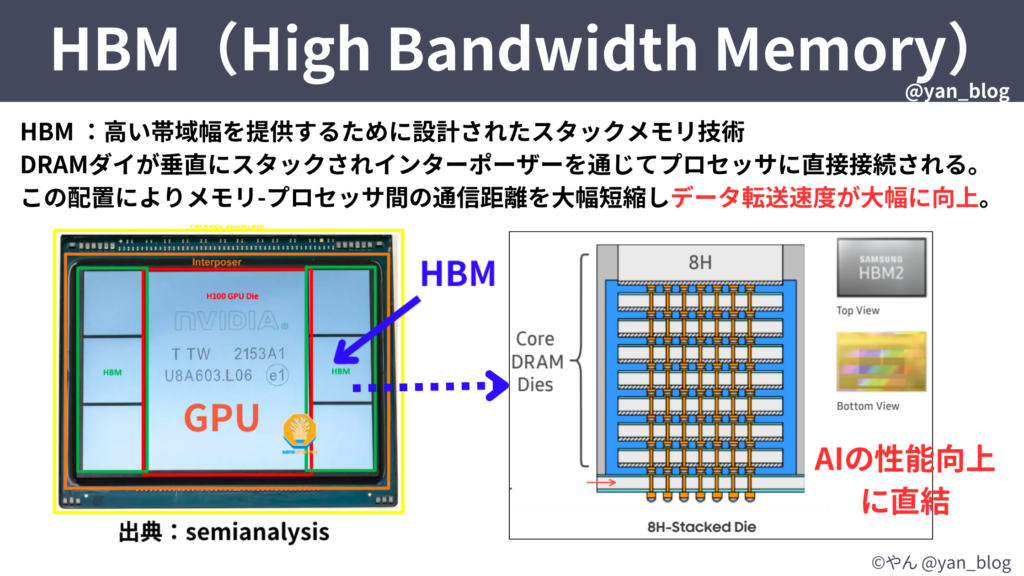

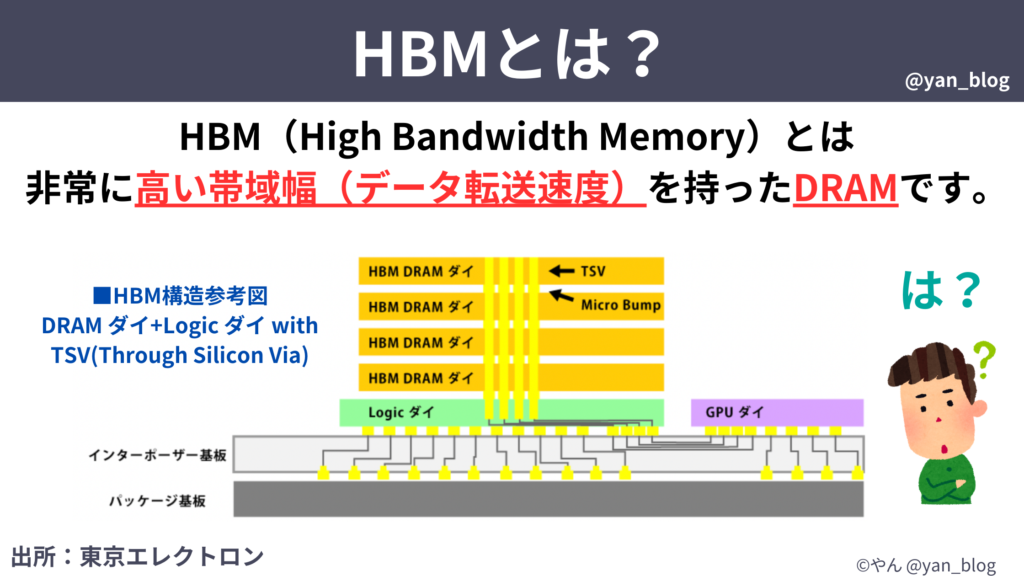

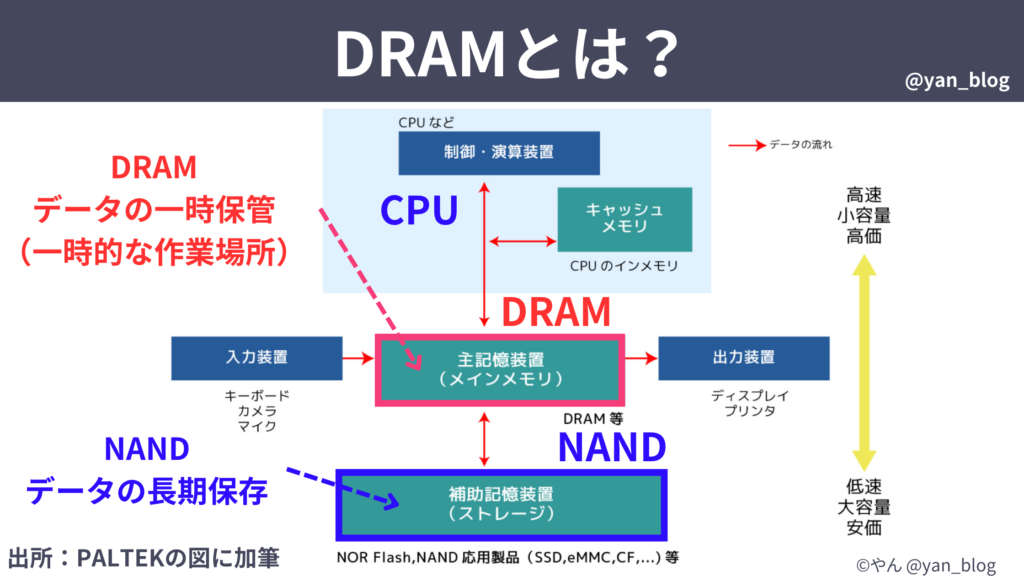

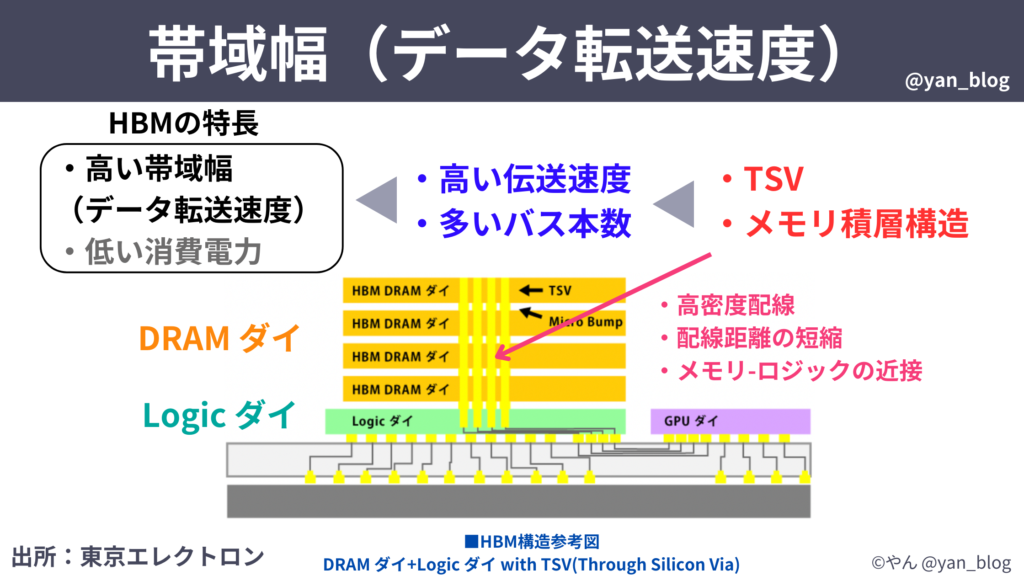

HBMについてもう少し説明すると、HBMはDRAMというメモリの一種で、高いデータ転送速度が特長です。

DRAMというのは、コンピュータの中で、演算処理を行うCPUの手間で、データを受け渡しする役割で、データを一時的に保存する場所です。

高いデータ速度の要因は、メモリのチップを複数枚、垂直方向に積み重ねる構造と、チップを垂直に貫通させる電極のTSVによって、高密度配線、配線距離短縮、メモリ-ロジックのチップの近接ができることにあります。

以上が簡単なHBMの説明でした。もう少し丁寧な説明の方が良い方は前回の動画をご覧ください。

チャンネル登録、高評価、よろしくお願いします。

続いて、HBM市場についてですが、

HBMを含むDRAM市場についての数字を確認していきます。

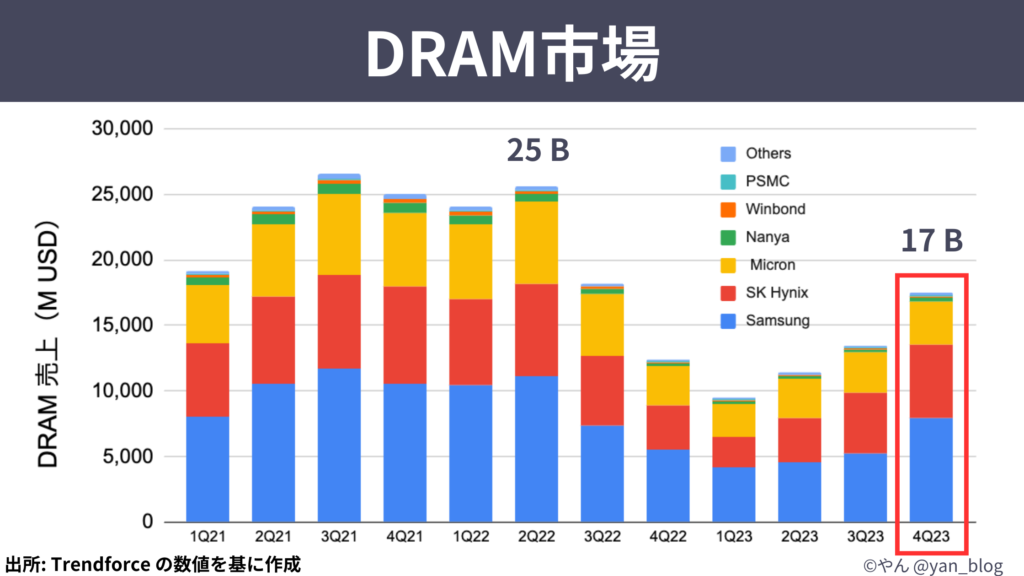

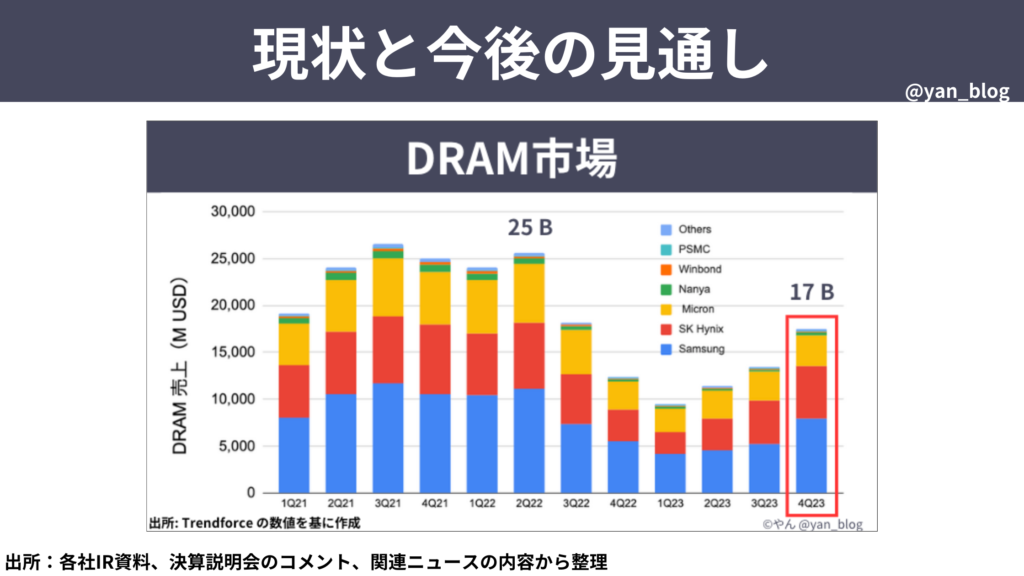

こちらは前回取り上げていなかった、DRAM市場の推移です。

市場規模は、4Q23で約17B USD、メモリ市場が低迷する前の2Q22は約25B USD程度の市場規模がありました。

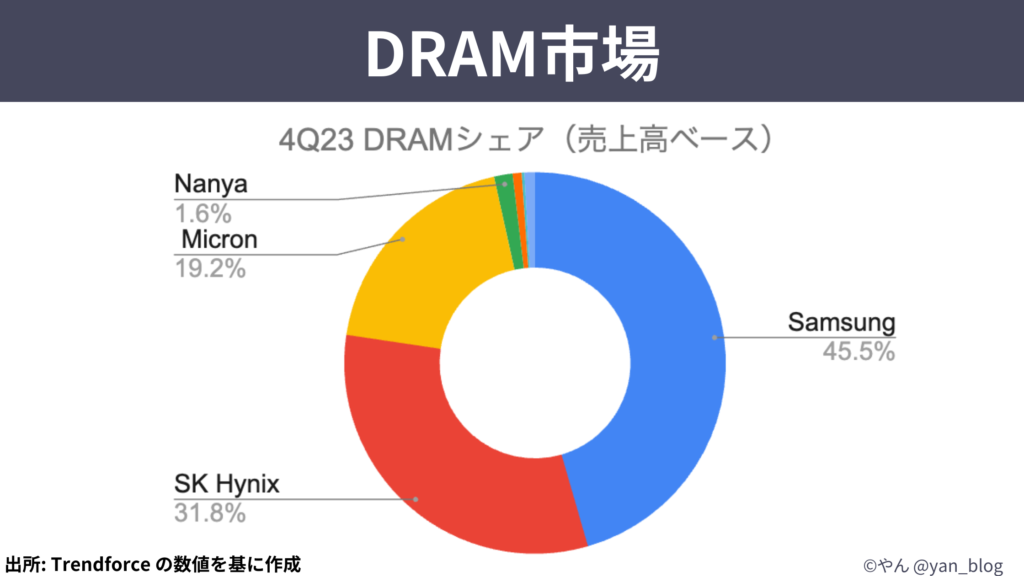

市場シェアは1位が青色のサムスン、2位が赤色のSK Hynix、3位が黄色のマイクロン、大きく差が空いて4位が緑色のNANYAです。

4Q23のDRAM市場のシェアはこちらのとおりで、サムスンが45%、SKが32%、Micronが19%、NANYAが1,6%となっています。

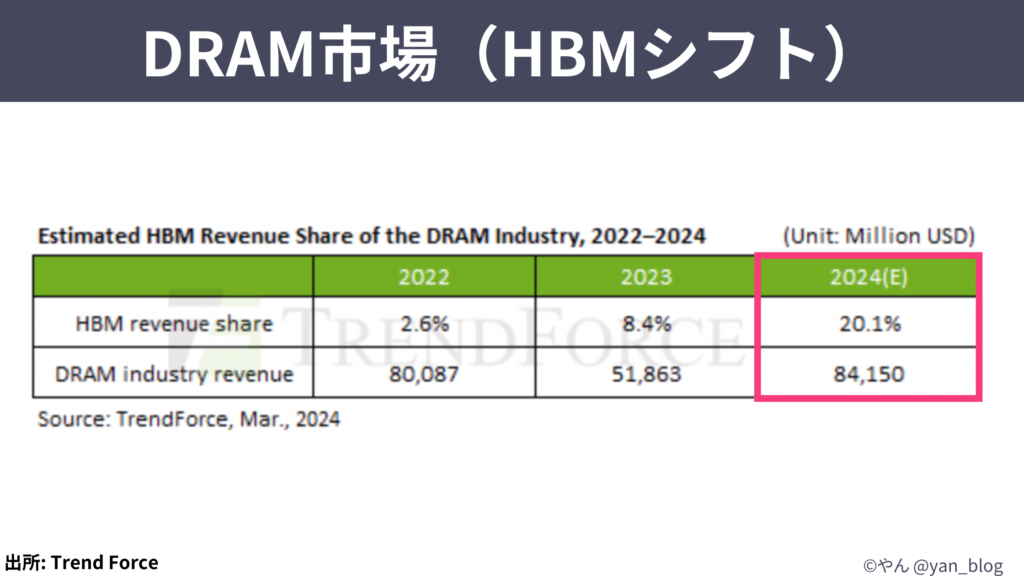

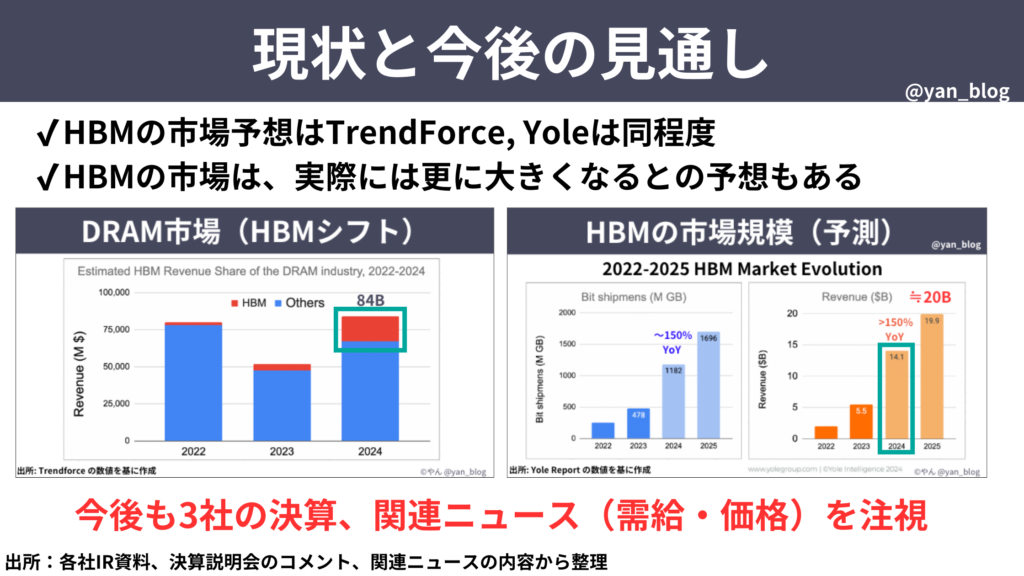

注目のHBMの売上高は、2024年末にはDRAM市場の約20%に到達するという予測があります。

TrendForceの予測の数値を基にすると、84Bの20%なので、約16.8B USDということになります。

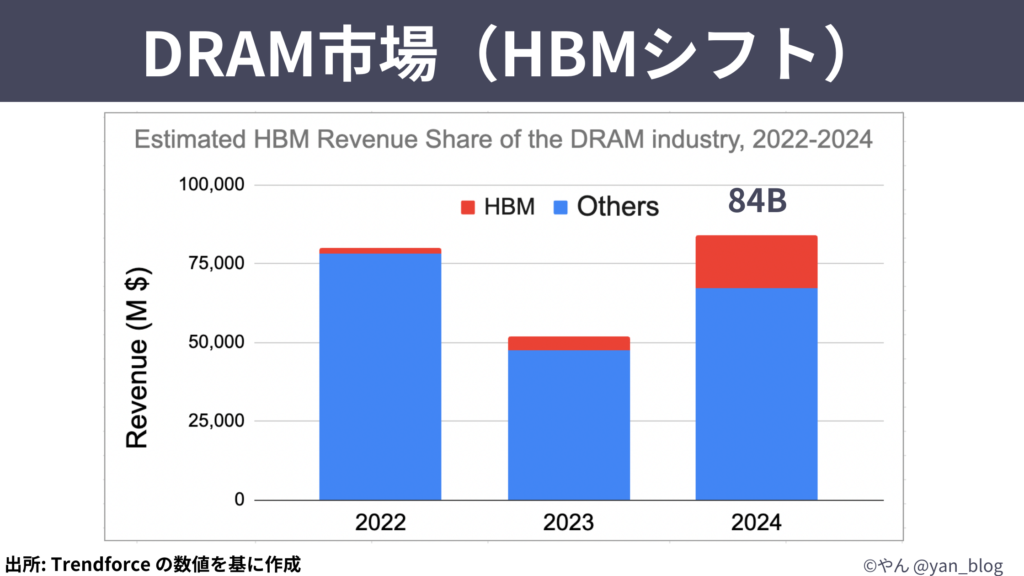

こちらがDRAM市場におけるHBM売上高の割合の予測をグラフにしたものです。

2024年に急拡大する予想であることが分かります。

DRAM/HBM市場

続いて、HBM市場についてです。

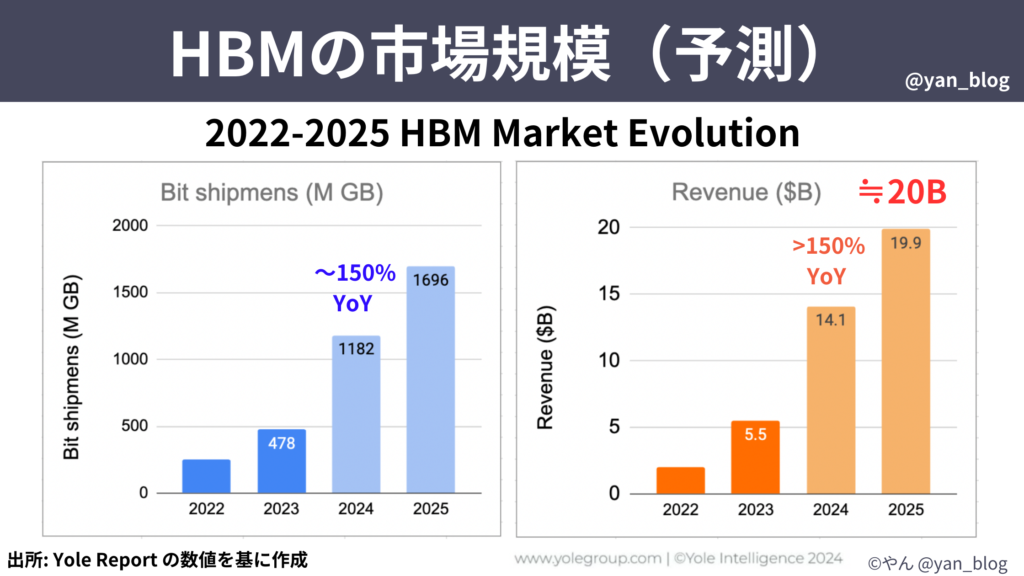

こちらはYoleの市場予測の数値をグラフ化したものです。

左が出荷ビット数ベース、右が売上ベースです。2024年の予想が約14B(前年比+150%以上)という予想で、先ほどのTrendoForceの予想16Bと近い予測となっています。

また2025年には約20B ドル規模に成長する予測となっており、急速に成長する予測となっています。

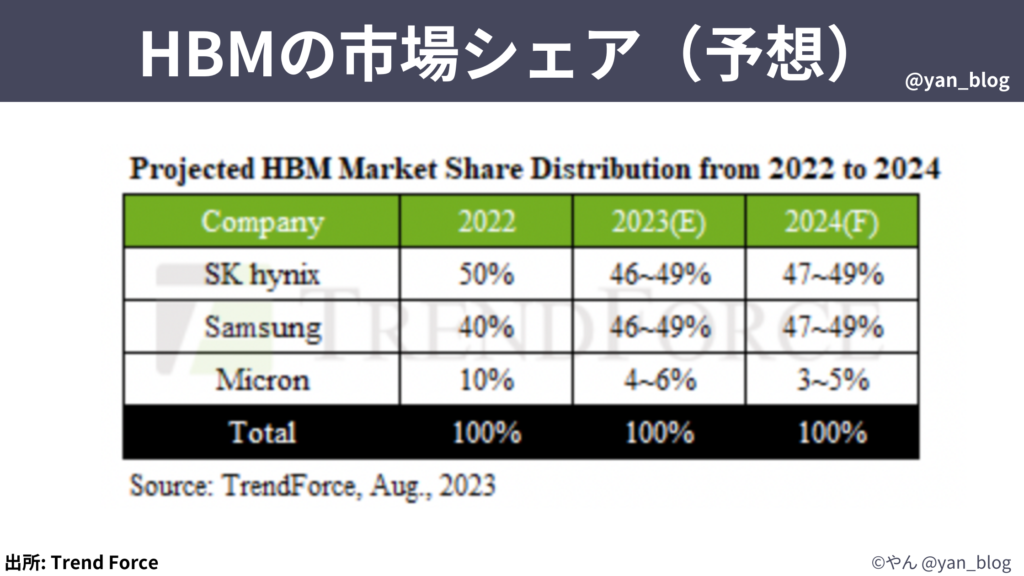

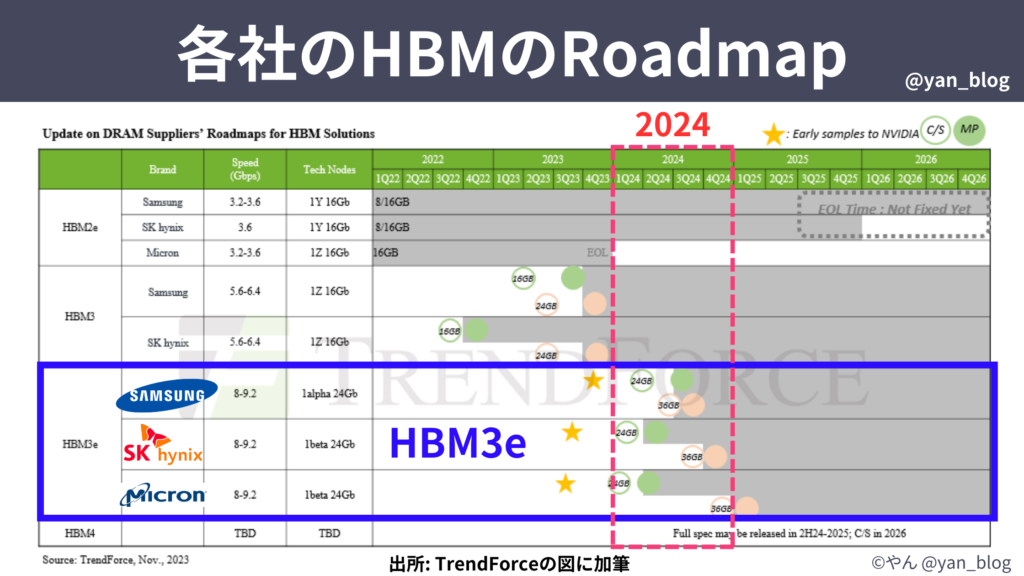

このHBM市場のシェアに関してはTrendForceがこのスライドのように、

2024年始めはSK, サムスンが47-49%、マイクロンが3-5%と予想しています。

ただ、これは2023年8月時点での予測で、実際にはマイクロンがHBM3eの量産開始を他社に先駆けて公表しており、もう少しずれてくるとは思います。

ただ、増産の報道を見ていても韓国2社が大きなシェアを取りそうではあります。

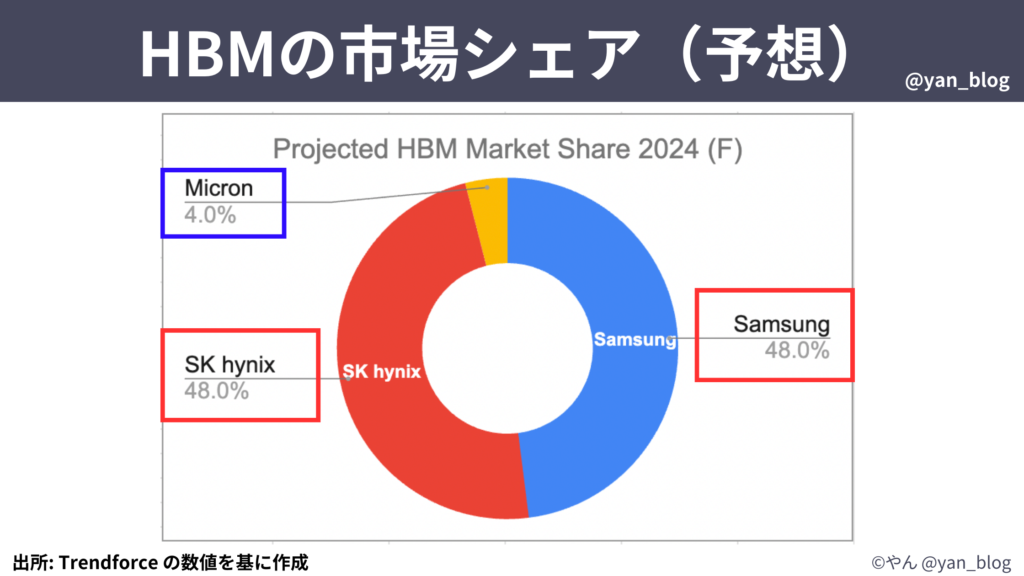

先ほどの数値をSK、サムスン48%とおいてグラフ化したのがこちらのスライドです。

個人的にはマイクロンの株を持っているので、マイクロンにもっと頑張って欲しいところです。

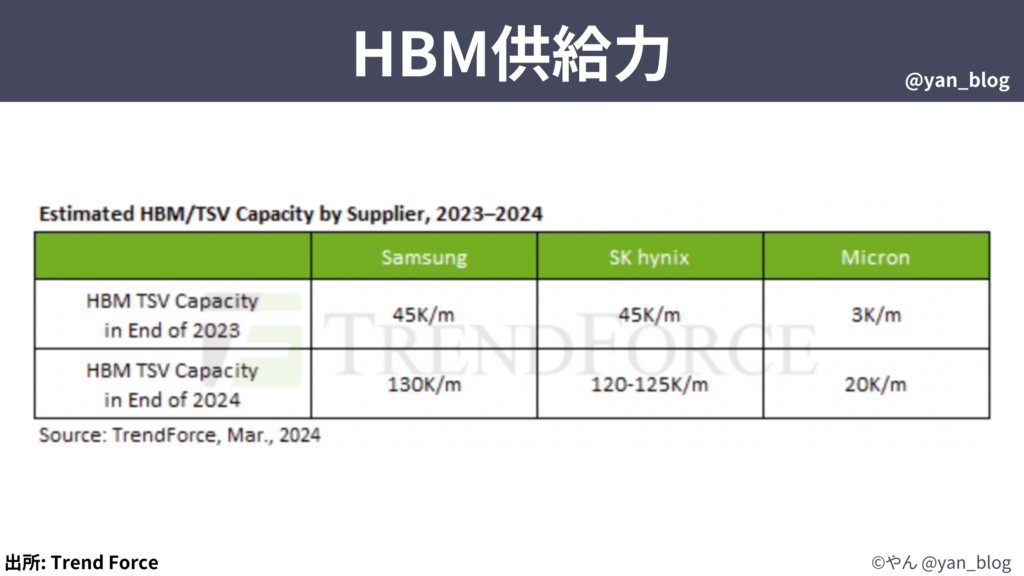

HBMの供給力については、TrendForceが24年3月にこんな予測を出しています。

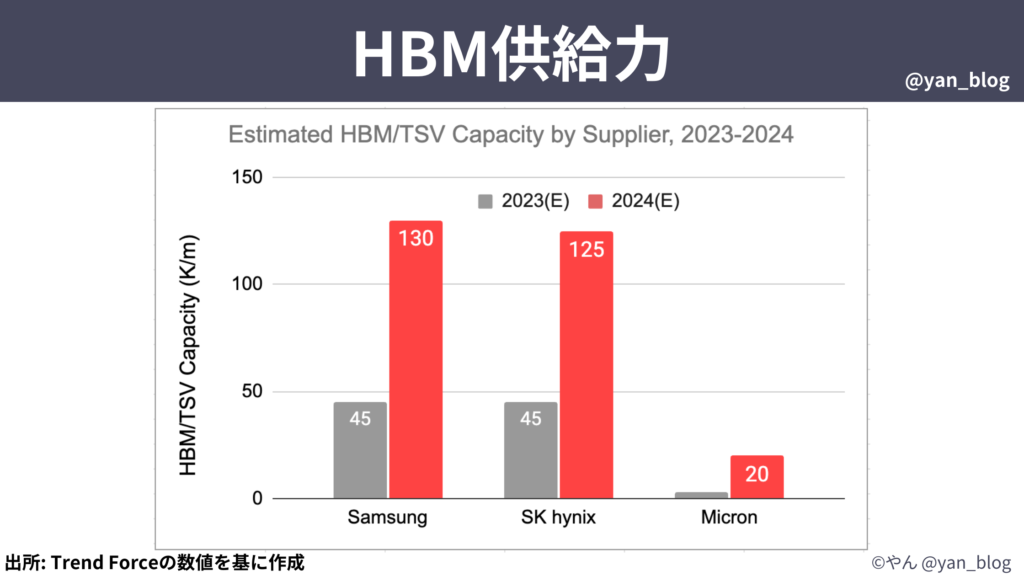

分かりにくいのでグラフ化するとこのような感じです。

供給力についても韓国2社が大きな割合を占めるという予想ですが、

最近の増産の報道を見ても韓国2社は供給力の増量に積極的なので、もう少し上振れる可能性もあるかと思います。

チャンネル登録、高評価よろしくお願いします。

HBM市場の動向を表す情報として前回のマイクロンの決算の情報もポイントだけ簡単に振り返っておきます。

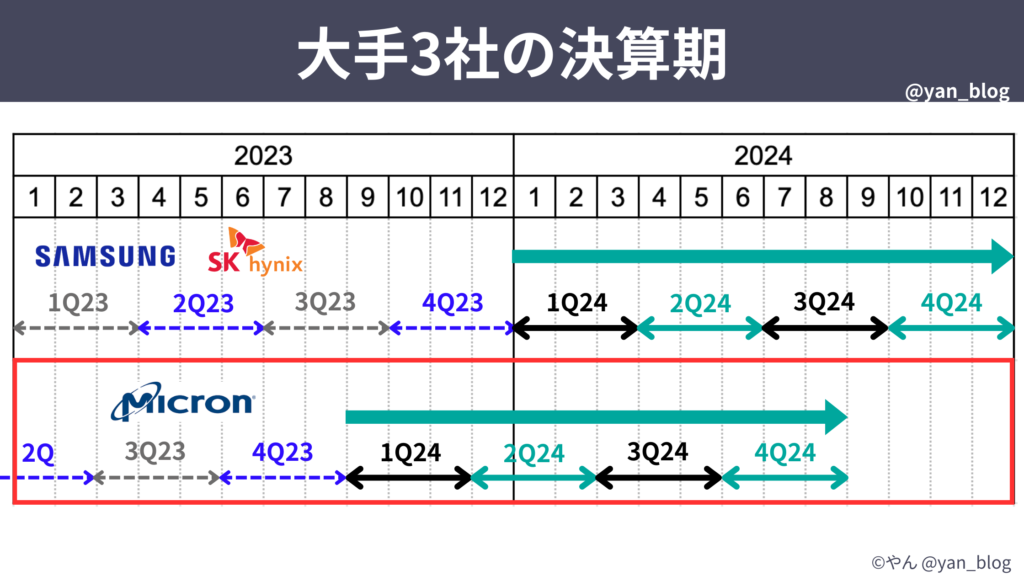

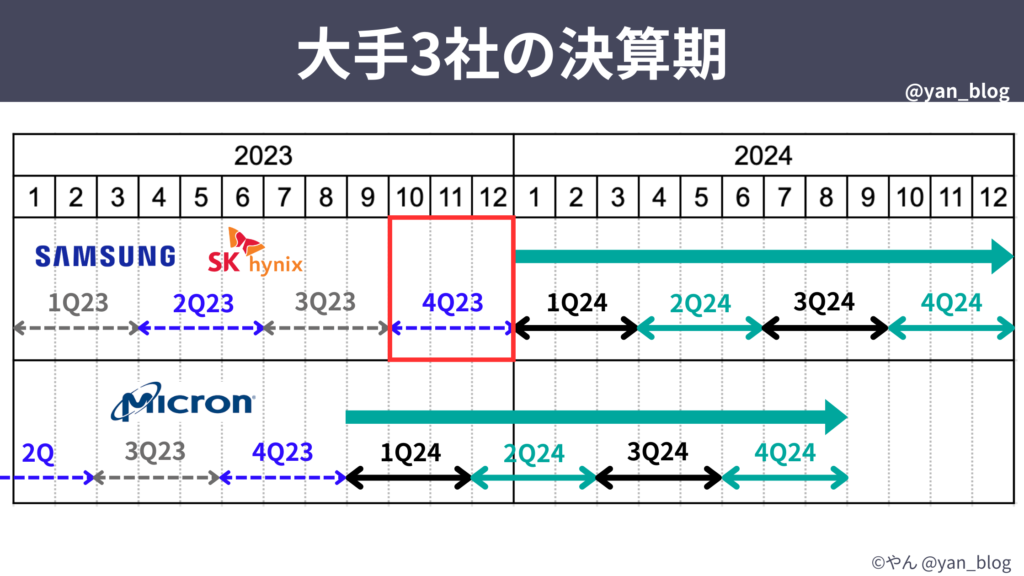

ちなみに、今回取り上げるサムスン、SK、マイクロンの決算期にはズレがあることにご注意ください。

サムスン、SKは12月基準のカレンダーイヤーですが、マイクロンは8月基準になっています。

では、マイクロンの前回の決算の数字と、決算説明・質疑応答のサマリーに入ります。

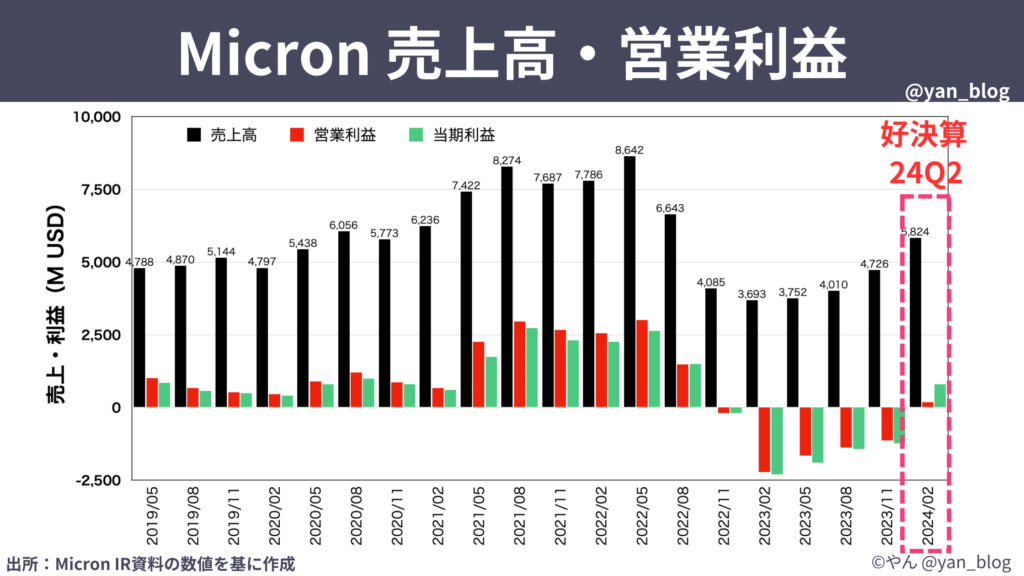

こちらはマイクロンの四半期ごとの業績推移です。

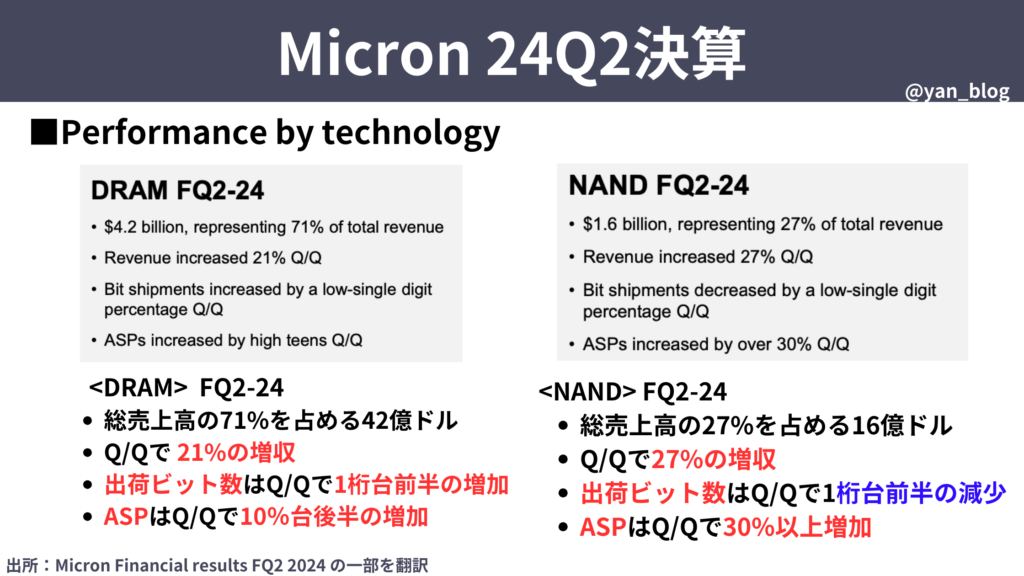

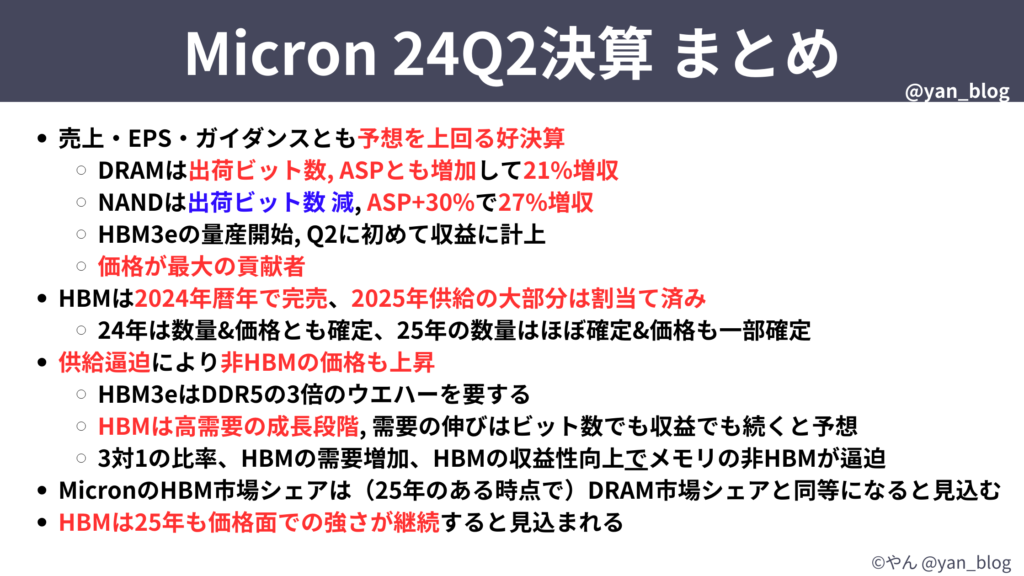

前回の24年02月期(24年Q2)の決算では、22年6月期以来ぶりに黒字転換しています。

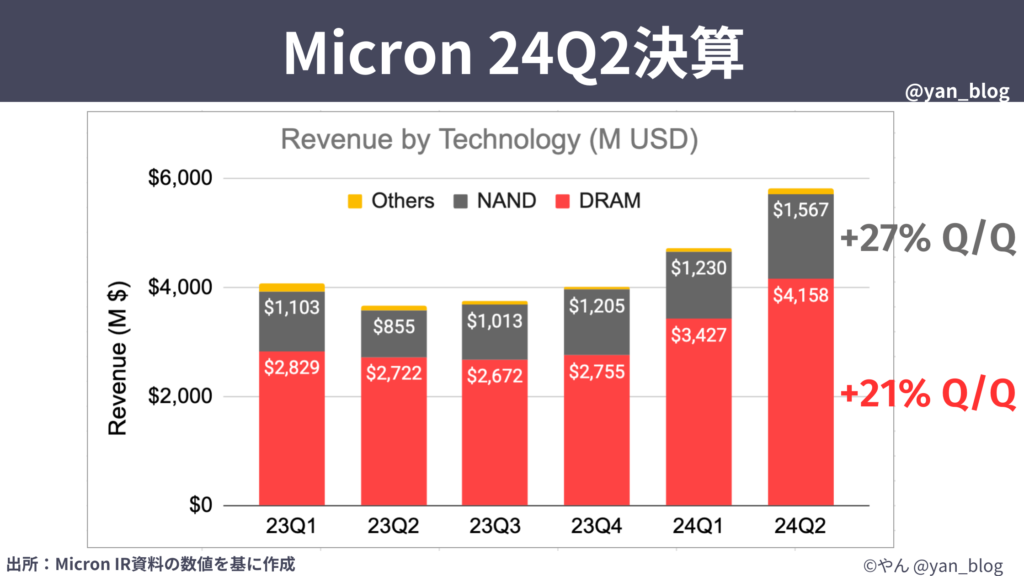

こちらはセグメント別の売上高の推移ですが、24/02期のDRAMの売上はQoQで+21%、NANDはQoQで+27%でした。

DRAM, NAND売上拡大の理由は、出荷数の増加もあったものの、一番の要因は価格(ASP)の上昇となっています。つまり、DRAM, NANDの価格の向上がマイクロンの好決算につながっていました。

また決算説明の中で、重要なコメントが多数ありました。

それは、HBMの需要が拡大しており、24年供給分はすでに完売、25年分も大部分を割り当て済みであること、そしてHBMは需要の成長段階で25年も価格の強さが続くであろうこと、

HBMはDDR5の3倍のダイを必要とするため、供給が逼迫しており、非HBMのメモリ価格も上昇していることなどが話されていました。

長くなるためポイントに絞ってお話ししましたが、前回の動画ではQAの内容まで細かく紹介してますので、ご興味ある方はそちらをご覧ください。

チャンネル登録、高評価よろしくお願いします。

SK Hynix

続いて、SK Hynixについてです。

SK Hynixは1983に設立された韓国の企業です。

DRAM, NANDなどの半導体メモリの製造、販売を行う、半導体メモリ市場ではサムスンに次ぐ大手企業となっています。

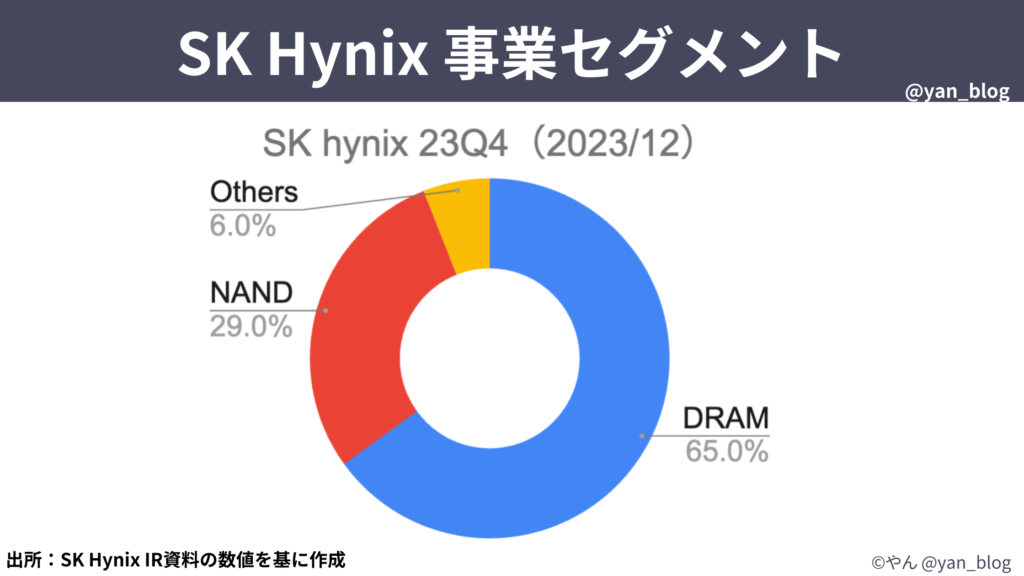

SKの事業セグメントはこちらのとおりです。

DRAMが65%、NAND29%、その他6%となっています。

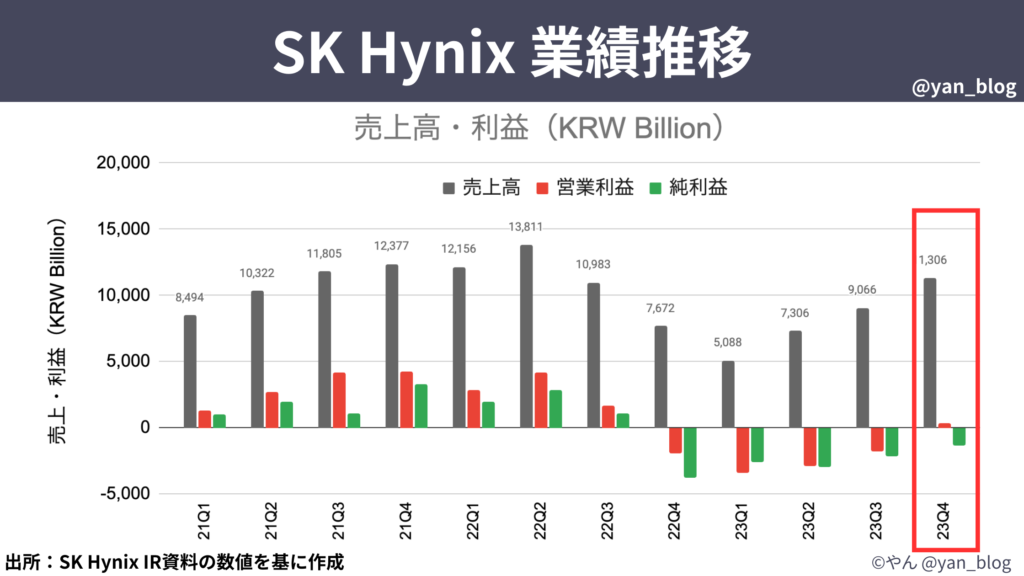

SKの業績推移はこちらの通りで、直近の23年12月までの四半期で営業利益が黒字転換しています。

マイクロンもそうですが、22年後半からメモリ市場は1年以上低迷しており、メモリ各社の業績も低迷、減産などの対応を取っていました。

ここから直近の4Q23の決算内容を見ていきましたが、先ほど紹介した通り、SKの決算期は12月基準となっています。

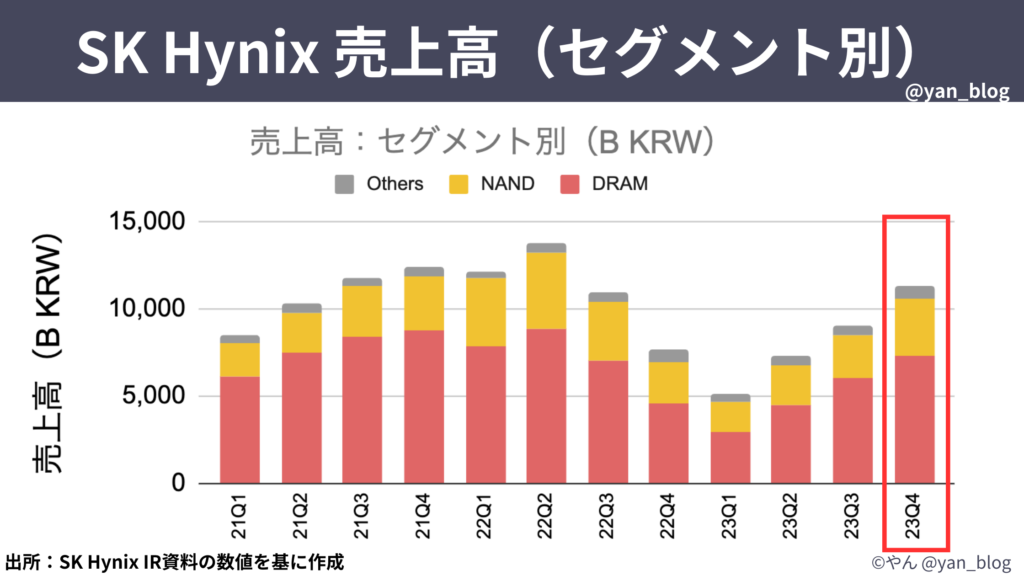

こちらはセグメント別の売上高の推移です。

23Q4はDRAM, NANDともQoQで売上高が増加していることが分かります。

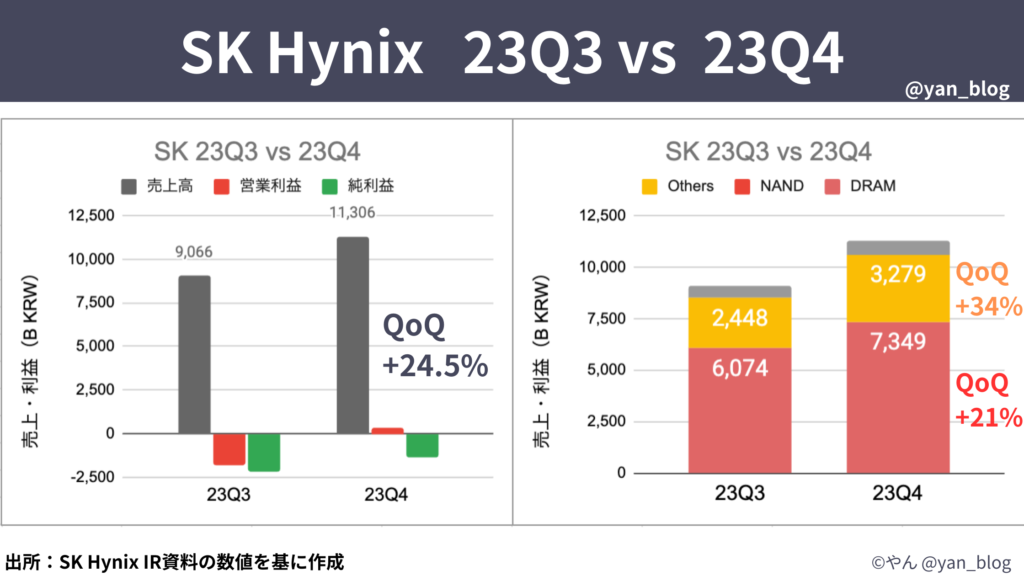

前四半期のQ3との比較(QoQ)では、全体の売上高は+24.5%、営業利益が黒字転換しており、

DRAMは+21%、NANDは+34%の増収となっています。

ちなみにSKの株価は前回の決算後に上昇しています。

では、なぜ業績が回復しているか、どんな変化が起きているか、決算の中身を確認していきましょう。

注意点ですが、決算説明や、質疑応答の内容は英語をDeepLなどの翻訳ツールで翻訳して、一部抜粋、要約している点はご了承ください。

また全て話すと冗長になるためポイントのみピックアップしてお話しします。

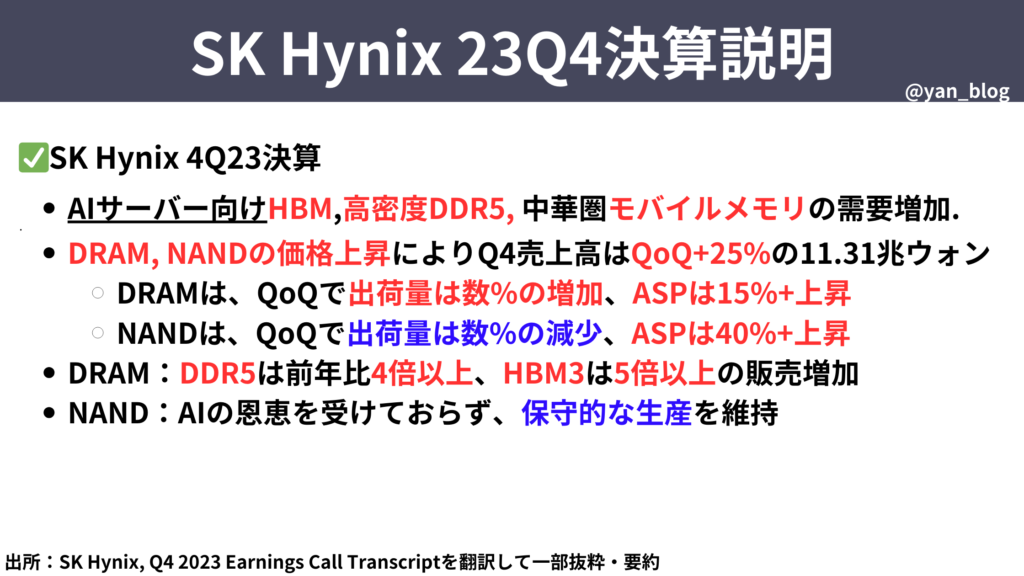

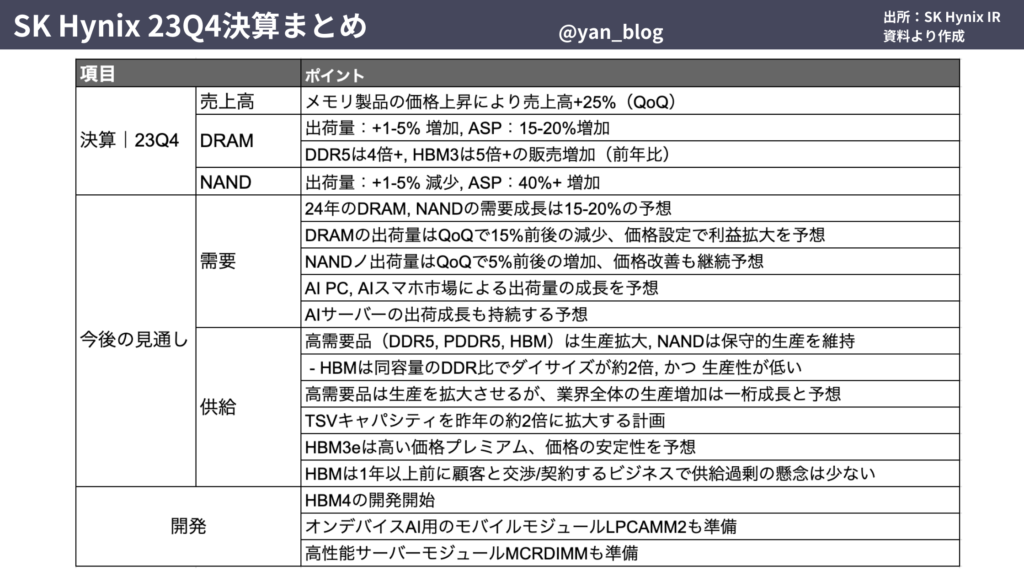

まず決算のサマリーとしては、

AIサーバー向けのHBM、DDR5、モバイルメモリの需要が拡大、DRAM, NANDの価格上昇によってQ4の売上高はQoQで+25%となった、

DRAMは出荷量が数%の増加、ASP (平均販売価格)は15%以上の上昇、

NANDは出荷量は数%減少したものの、ASPは40%以上の上昇で、

DRAMのDDR5は前年比4倍以上、HBM3は5倍以上の販売増加になった、

NANDに関してはAI需要の恩恵を受けておらず、保守的な生産を維持するとコメントしています。

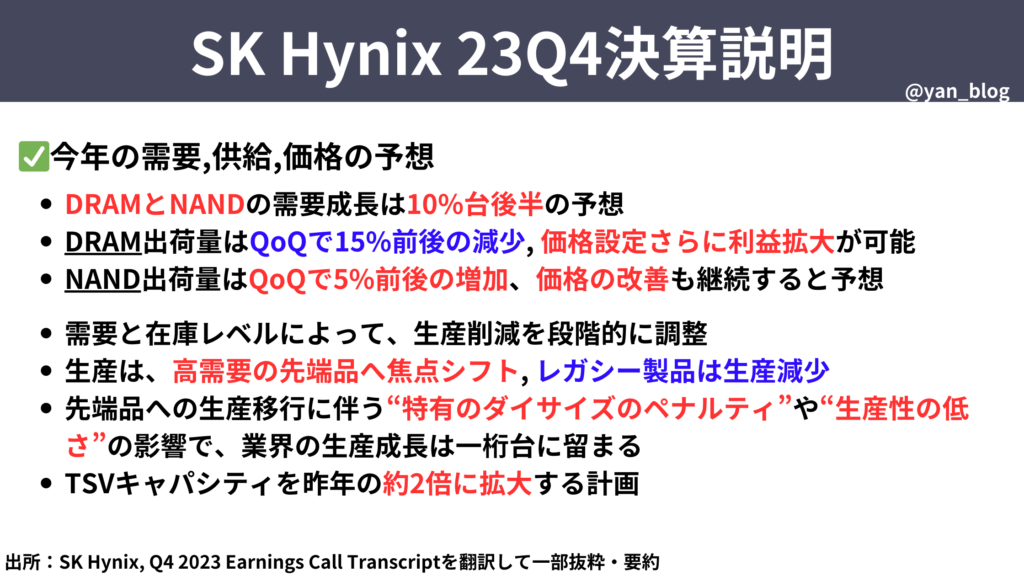

今後の需要、供給、価格の予想については、

DRAM, NANDの需要成長は10%台後半を予想、QoQでDRAM出荷量は15%前後の減少も、価格設定でさらに利益拡大が可能と見込む、NANDの出荷量は5%前後の増加、価格改善の継続も見込むとコメントしています。

生産については、これまで減産をしてましたが、需要に応じて生産削減は調整する、

生産は高需要のHBMやDDRに焦点を当てて、レガシー製品は生産減少といった具合で、メリハリをつけるようです。

またHBMは同容量のDDRの2倍のサイズをダイを使用し、生産性もまだ低いため、生産の成長は一桁台にとどまるとしています。そしてTSV(これは先ほど説明した貫通電極)のキャパを昨年の約2倍にするとしています。

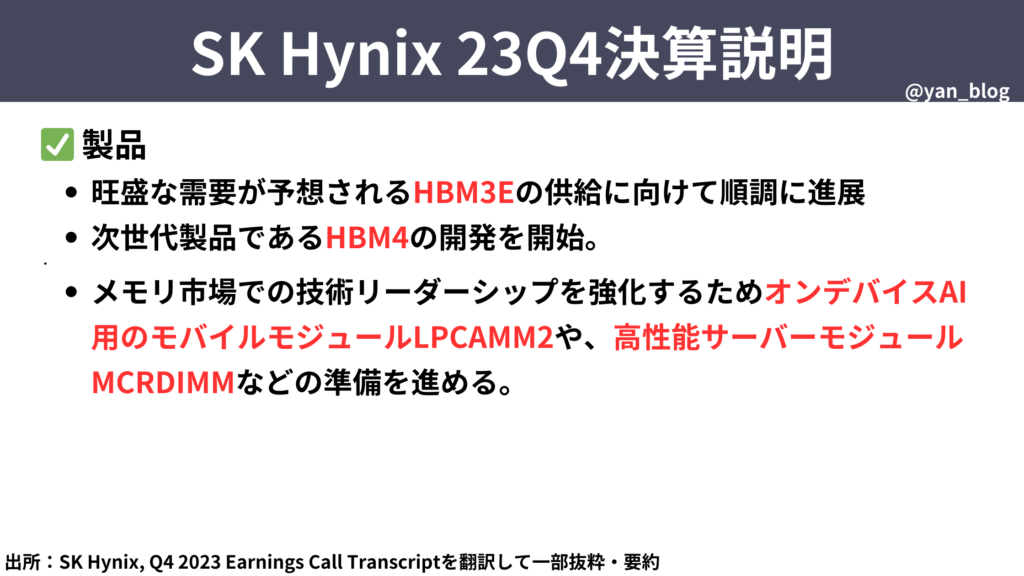

また製品開発については、HBM3Eの量産を進めながら、次世代製品のHBM4の開発を開始、オンデバイスAI用モジュールや高性能サーバーモジュールの準備も進めるとコメンtのしています。

続いて、質疑応答からポイントになるもののみピックアップして紹介します。

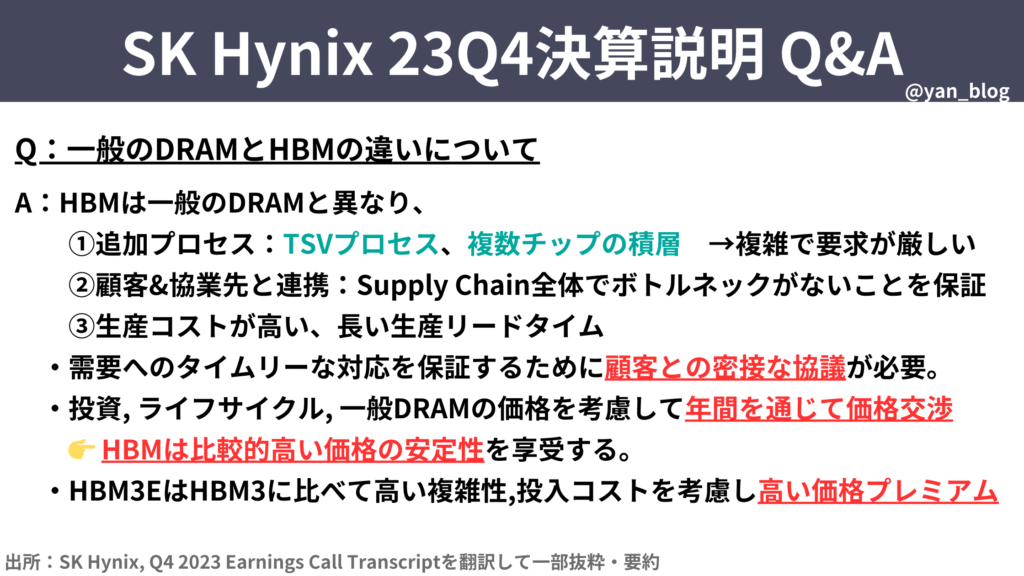

まず一般のDRAMとHBMの違いについての質問です。

(スライドの内容)ここから、HBMの量産のハードルの高さと、高い価格が維持される見込みの理由が分かります。

また、大手3社以外でこのハードルを超えて量産できるメーカーは現時点では考えにくいのと、現れるとしても時間はかかりそうです。

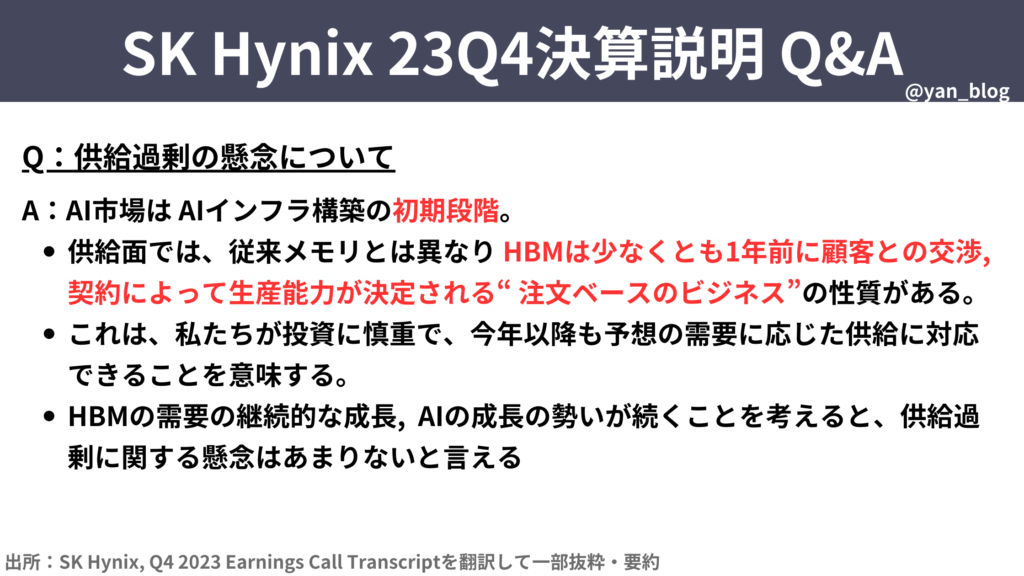

続いて、供給過剰についての質問です。

これは個人的にも気になっていた点です。22年後半以降の市場低迷からの減産のように、過去にも高需要と低需要のサイクルの中で業績がアップダウンしているので、供給過剰と高需要がどこまで続くは気になるポイントです。

これについては(スライドの内容)との回答をしています。

この回答を見る限りは、今年また来年も供給過剰の心配は小さいように感じますし、3社の決算をしっかり見ていれば予兆に気づけそうに思います。

SK Hynixの前回の決算説明、質疑応答の内容を簡単にまとめました。一桁台前半という表現は1-5%、10%台後半という表現は15-20%という数字で表記した点はご了承ください。

このスライドは読み上げませんが、一連の情報を一度自分でまとめて頭を整理しておくことは、気づきを得るためにとても大切です。

チャンネル登録、高評価よろしくお願いします。

Samsung

続いて、サムスンです。

サムスンは1969年設立の韓国の総合家電、電子製品、電子部品の製造・販売を行う企業です。

お馴染みの大手企業ですが、スマホ、薄型テレビ、半導体、ディスプレイなどで大きな世界シェアを持っています。

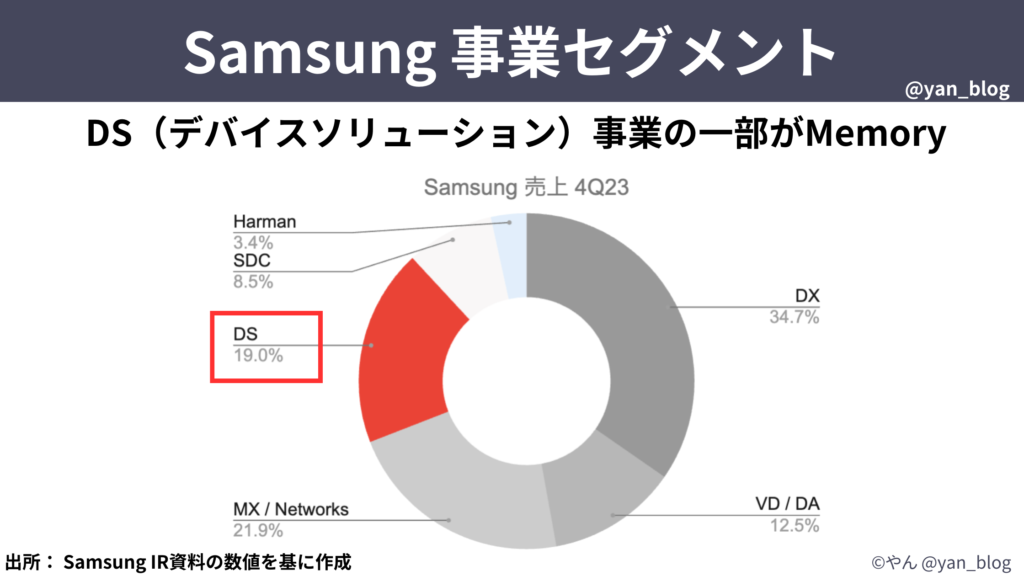

サムスンの事業セグメントはこちらの通りです。

売上ベースでは総売上の19%がメモリ半導体を含むデバイスソリューションのセグメントです。

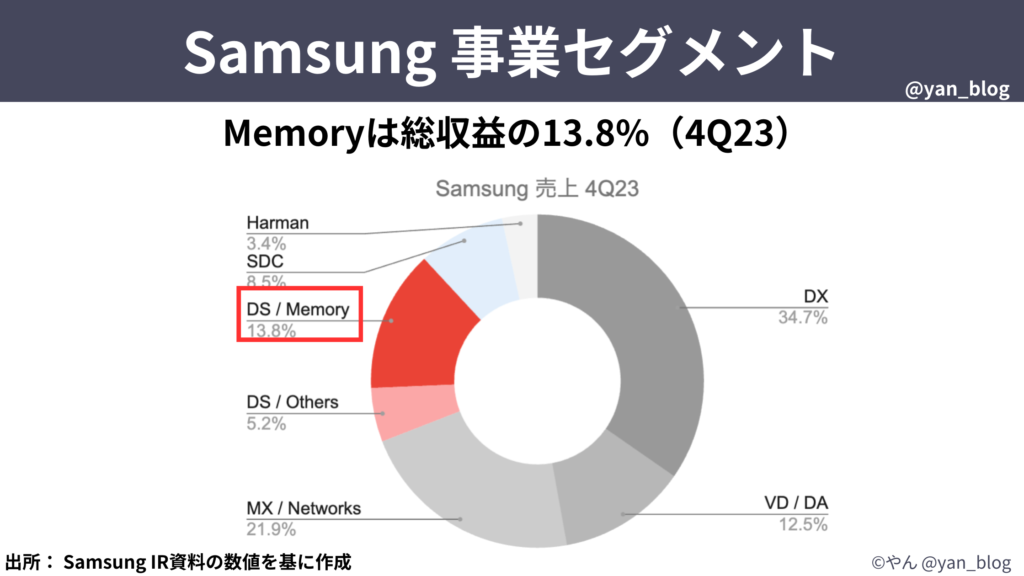

サムスンの23Q4の決算資料から、デバイスソリューションのうちメモリのみを抜き出すと、メモリのセグメントが占める割合は1.38%程度になります。

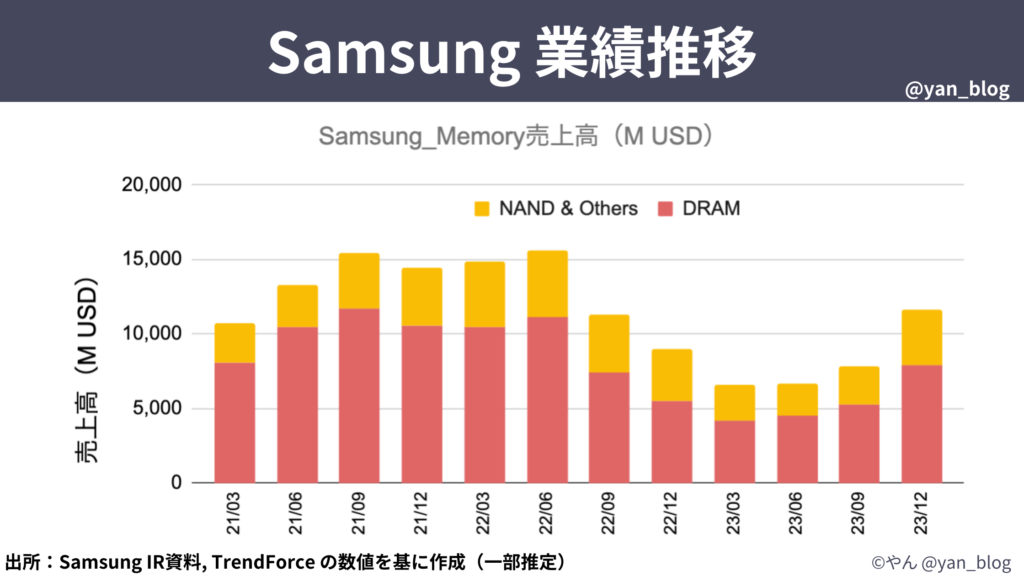

さらに、サムスンの決算資料と、TrendForceのDRAM市場の数値の情報をもとに、サムスンのメモリセグメントの中身をDRAM, NANDに分けてグラフ化したのがこちらのスライドです。

こちらもSK, マイクロンと同様で、22年後半から業績が低迷していましたが、直近の23Q4では、DRAM, NANDとも大幅な増収であったことが分かります。

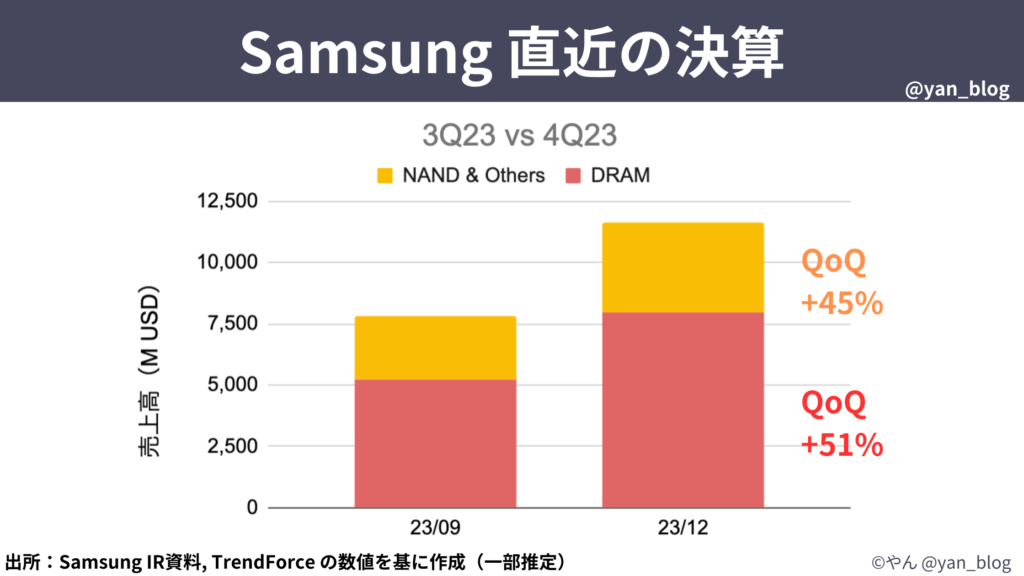

Q3とQ4だけ抜き出したグラフがこちらです。

QoQでDRAMが+51%、NANDが+45%と急激に売上が回復してきています。

サムスンの株価推移はこちらの通りで、株価も回復してきています。

では、なぜ業績が回復しているか、どんな変化が起きているか、決算の中身を確認していきましょう。

サムスンの決算説明、質疑応答の中から、メモリに関するもののみ抜き出して、紹介していきます。

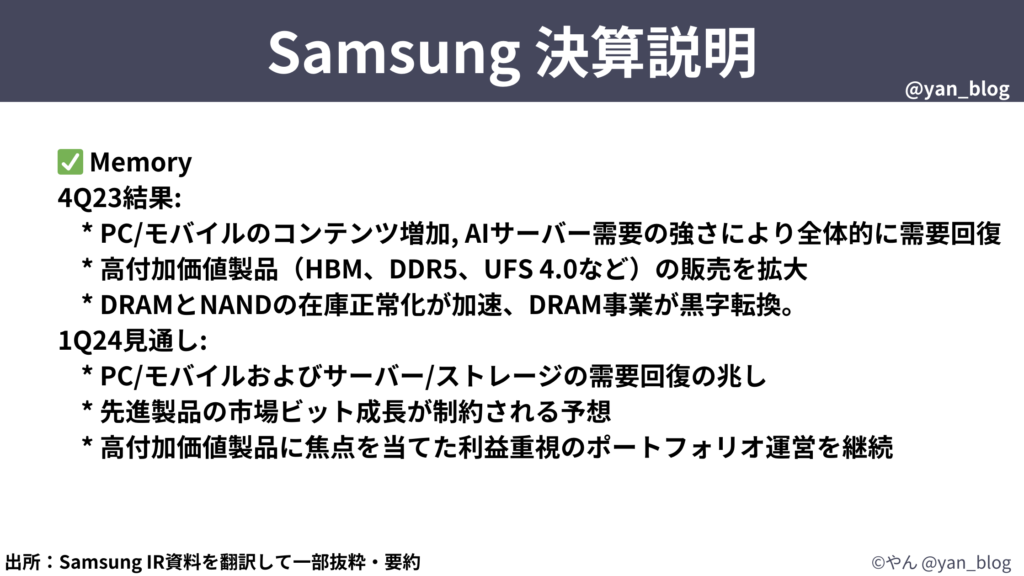

まず23Q4の結果としては、(スライドの内容)とコメントされています。

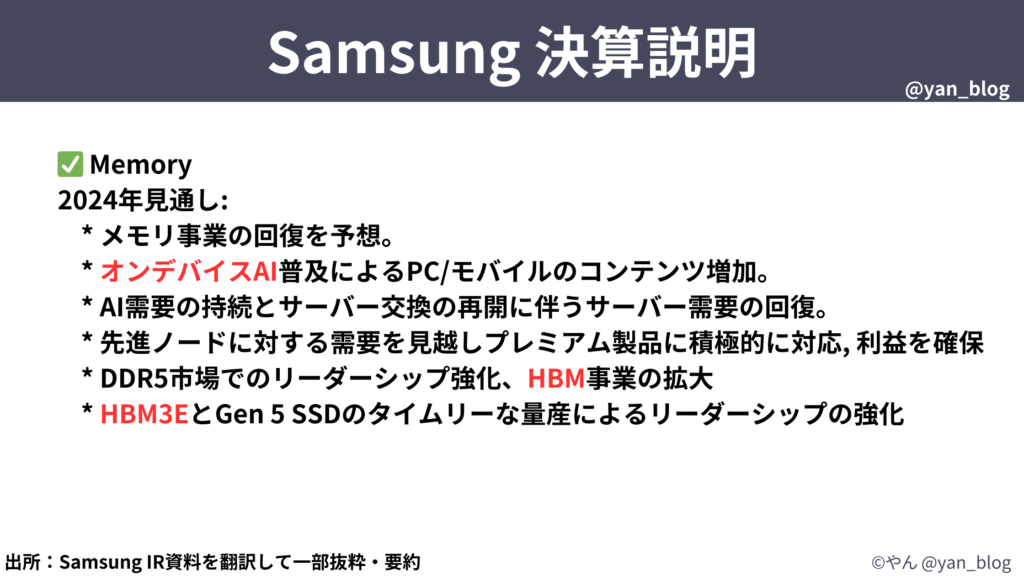

24年の見通しについては、(スライドの内容)とコメントされています。

AIサーバー、HBMへの期待と、積極的な姿勢が垣間見えます。

続いて、決算説明からでのQ&Aからポイントを抜き出して紹介します。

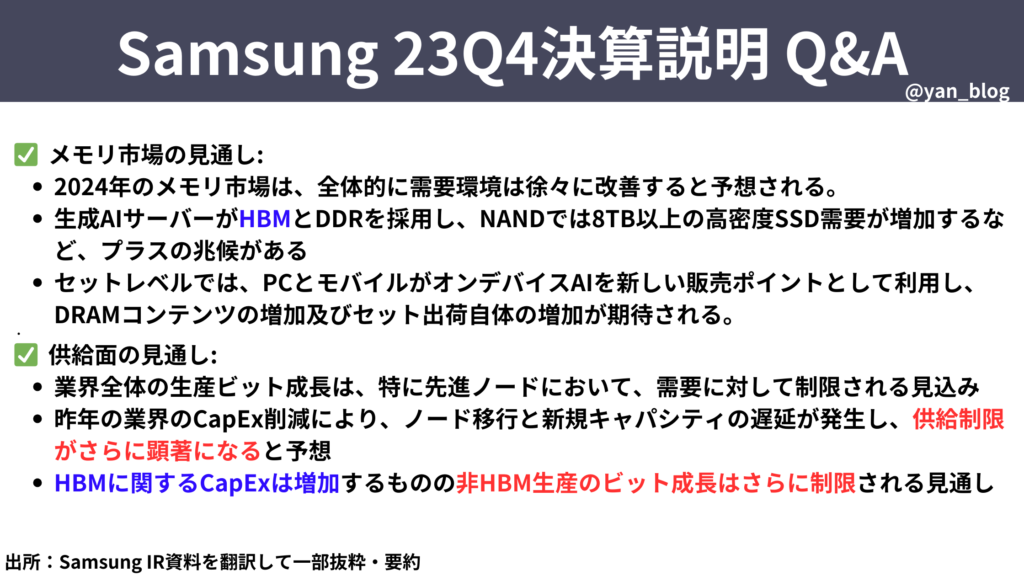

24年はメモリ市場全体が回復、生成AI向けのHBM, DDR, そしてPC/モバイル用のオンデバイスAI製品での需要増加に期待しているとのコメントがあります。

供給の見通しについては、昨年設備投資を削減していたことなどもあり、供給制限がさらに顕著になると予想しており、HBMなど高需要製品への設備投資は増加するが、HBM以外の生産の成長は制限される見通しとコメントされています。

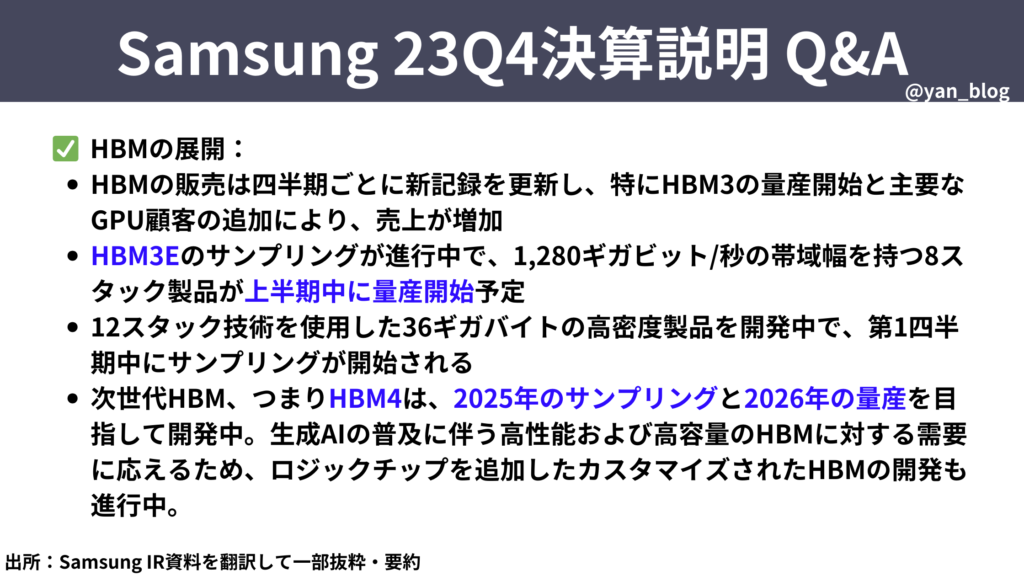

HBMの展開については、HBM3eのサンプルを提出していて、上期中に量産開始予定であること、

そして12層のHBMもQ1中にサンプル開始であること、

HBM4は25年にサンプル提出、26年に量産を目指して開発中というコメントがありました。

高評価、チャンネル登録をよろしくお願いします。

HBM関連ニュース

続いて、関連ニュースです。

最近、HBMやDRAMの重要なニュースが多く出ているので、決算だけでなく日々のニュースにもアンテナを立てておいた方が良いです。私のX(旧Twitter)では関連ニュースもタイムリーに発信しているので、ぜひフォローいただければと思います。

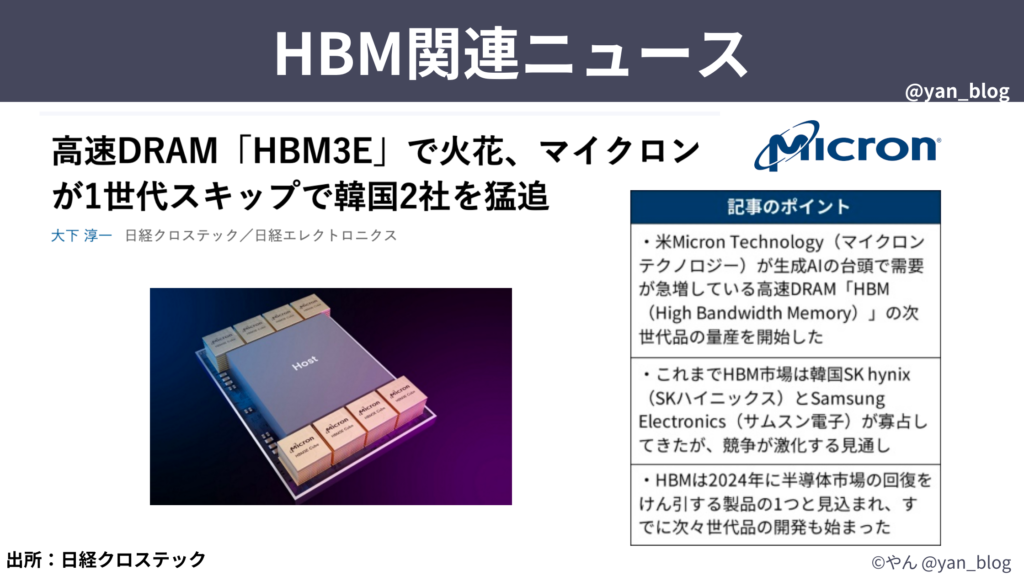

まず復讐も含めて、各社のHBM3Eの状況ですが、マイクロンは2月にHBM3eの量産開始を公表しています。

マイクロンは1世代スキップしてHBM3Eの量産を開始しています。

またSKハイにクスも3月にHBM3eの量産開始を公表しており、サムスンは少し遅れている感じがありますが、12層のHBM3Eを開発したと公表しています。

今のところ各社のHBMのロードマップ通り進んでいる印象です。

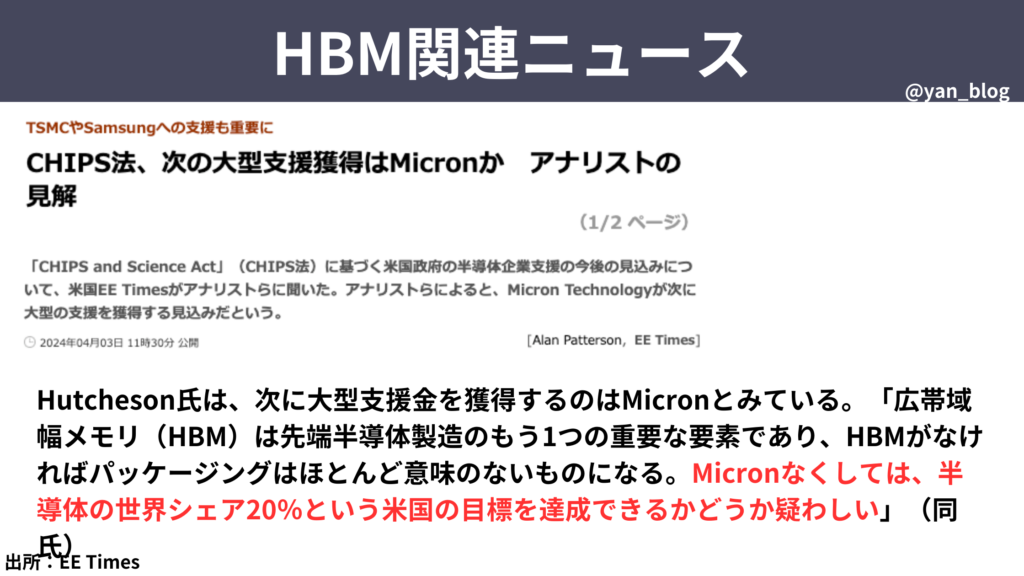

続いて、マイクロンのニュースですが、CHIPS法の次の大型支援獲得はマイクロンか、というニュースが出ています。

CHIPS法は米国での半導体関連の支援を目的とするもので、巨額の助成を受けることができる可能性があります。

HBMが重要な要素であり、マイクロンなくして半導体の世界シェア20%という米国の目標を達成できないのでは?ということが書かれています。

マイクロンは、日本、米国、中国、インドなどでプロジェクトを進めており、アメリカで巨額の助成金を受けられると大きいですね。

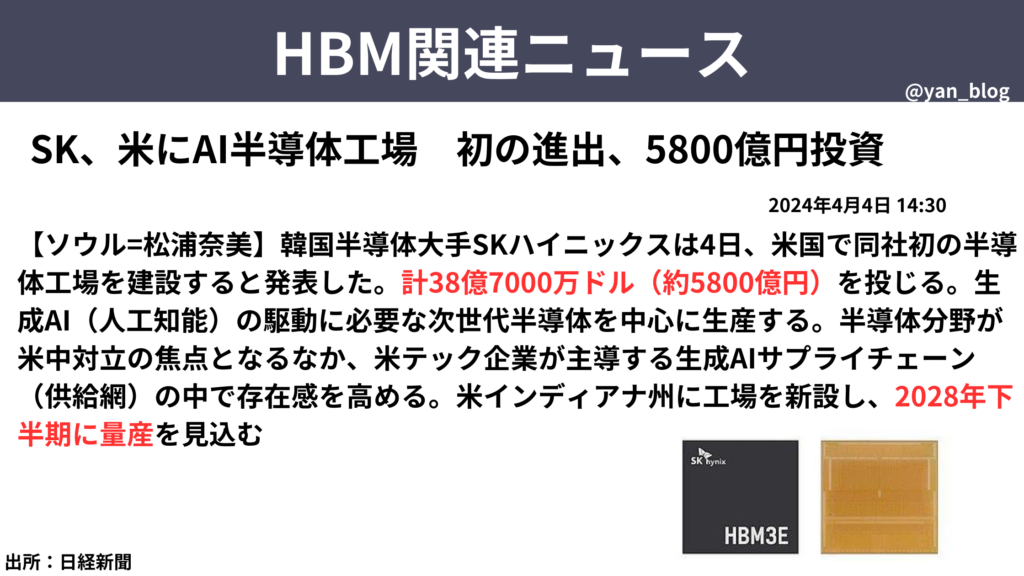

続いてはSKハイにクスのニュースですが、米国で5,800億円ほど投資して新工場を建設すると発表がありました。

AI駆動に必要な次世代半導体が中心とのことなのでHBM関連の投資と思われます。インディアナ州に工場を建設して、28年に量産見込みとのことなので、少し先になりますし、足元の供給逼迫への影響はなさそうですが、

SKのコメントの通り、投資をするということは需要の高まりが明確になったための判断かと思います。

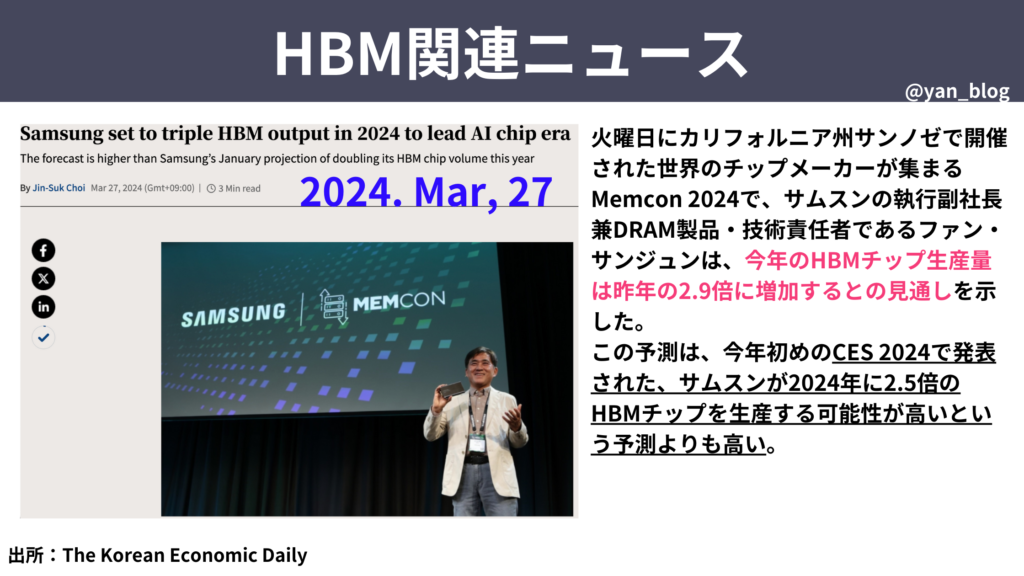

サムスンもHBM生産能力の増強に積極的で、HBMの生産量を昨年の2.9倍にする見通しと、3月下旬に明らかにしています。

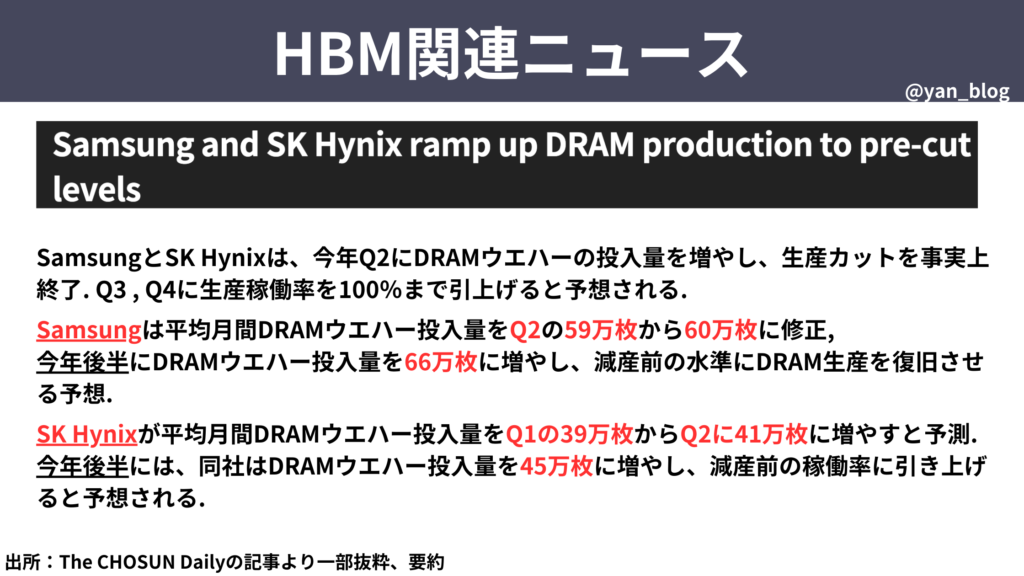

さらに4月に入ってからの報道で、サムスンがDRAMのウエハー投入量を59万→60万→今年後半に66万枚まで増やすという報道や、

SKがDRAM投入量を39万→41万→今年後半には45万枚に増やすという報道がありました。

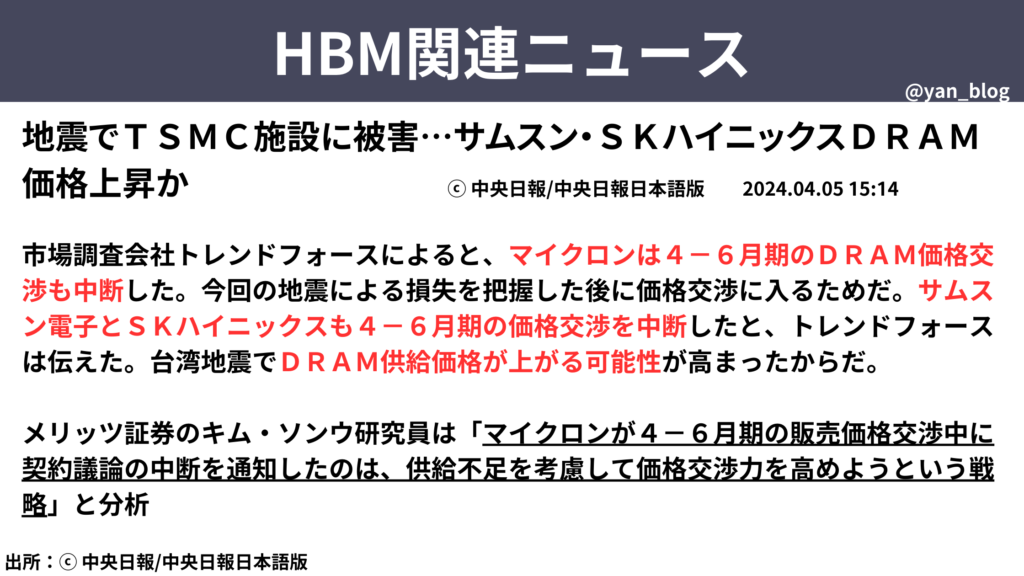

続いて、DRAM価格に関するニュースですが、先日の台湾の地震での被害を理由にマイクロンが価格交渉を中断、サムスン、SKも価格交渉を中断したというニュースがつい先日ありました。

メリッツ証券の研究員は、これは「マイクロンが供給不足を考慮して価格交渉力を高めようという戦略だと分析」しています。

さらに4月9日のニュースでマイクロンがDRAM, NANDの製品価格を25%以上、順次値上げする予定という情報まで入ってきました。

前回の動画でもお話ししたとおり、私はHBMの価格の高さと継続性に注目しているので、早速上振れ要因が出てきたなという感じです。ただ、マイクロンの台湾工場に被害が出ている可能性もあるため、単純に良い材料というわけではないですが、

DRAM市場全体の価格上昇の材料となりそうです。

チャンネル登録、高評価、よろしくお願いします。

現状と今後の見通し

続いて、現状と今度の見通しです。

1つの会社の情報を見ても、市場全体の動向は推しはかり辛いですが、

DRAM市場はこの3社で寡占状態なので、この3社の現状と見通しを整理して、今後もウォッチしていけば、

およその業界動向の把握には役立つはずです。

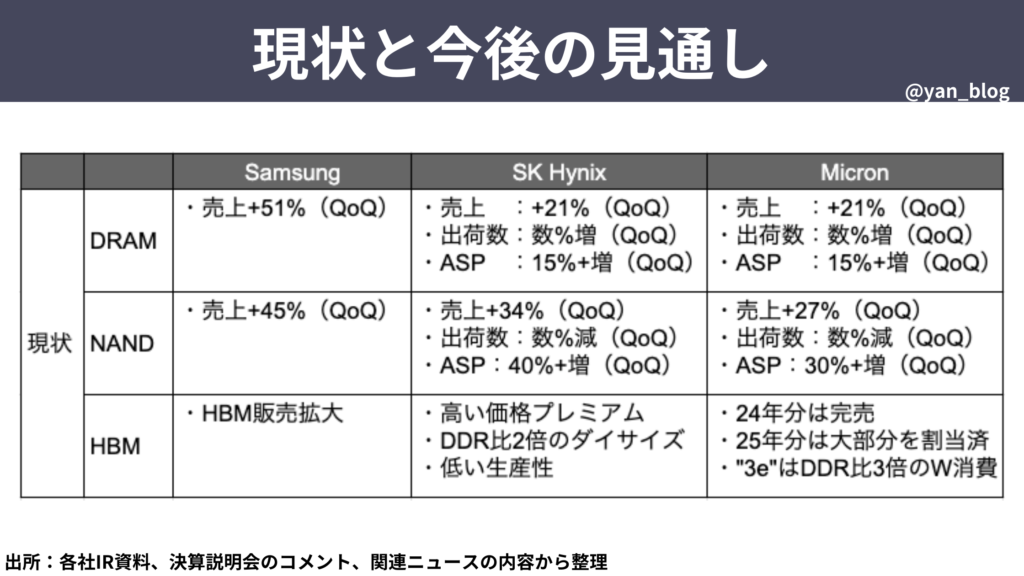

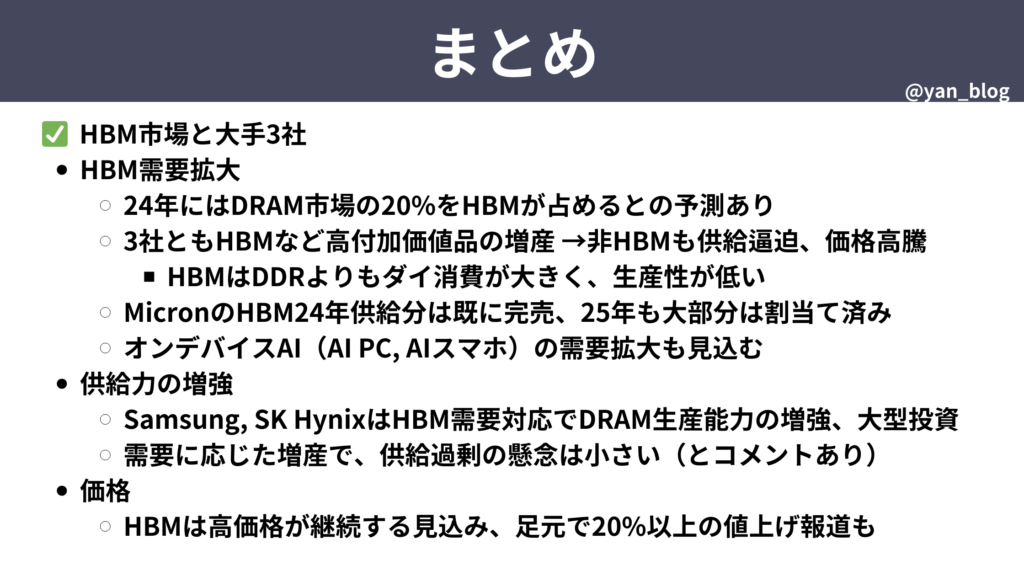

まず現状についてです。DRAMについては(スライドの内容)と出荷数は増加、価格は上昇し、3社とも増収という結果でした。

またNANDは出荷数は減少しているものの、大幅は価格上昇で、各社とも増収でした。

HBMについても需要が拡大しているものの、一方でDDRに比べてダイの消費が大きいことで、供給逼迫につながる可能性が示唆れており、マイクロンについて24年分は完売、25年分も大部分が割当済みとのことでした。

続いて、今度の見通しについてです。

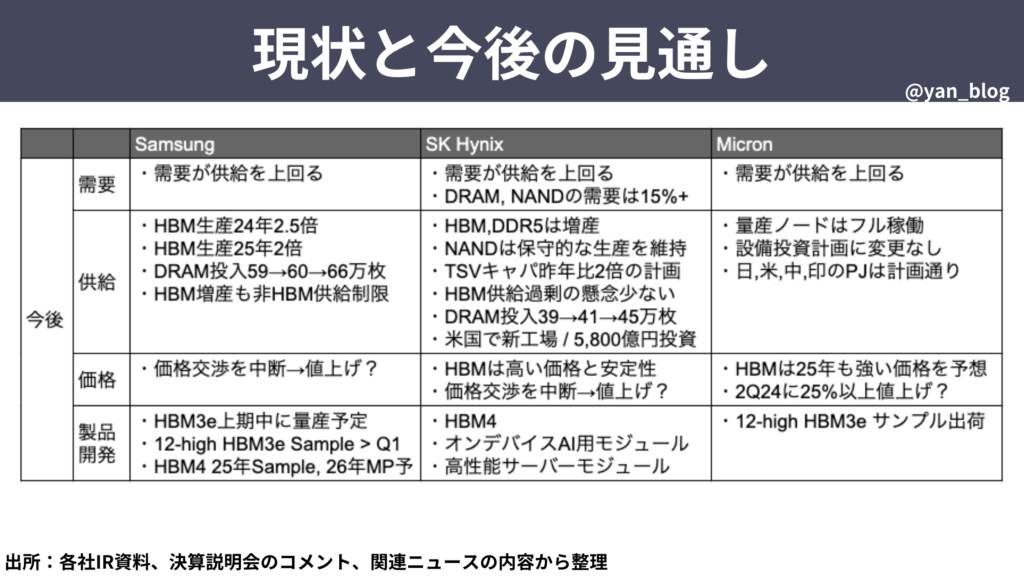

需要については旺盛で、需要が供給を上回るとのいうのは3社の共通見解だったと思います。

SKはDRAM, NANDの需要は+15%以上になるとコメントしています。

供給については、DRAM, HBMへの積極投資、増産の計画のコメントがありました。またHBMを増産すると、HBM以外の供給が逼迫するとの予想もありました。そして、HBMは需要の成長段階であり、ビジネスの性質上も考慮すると、足元では供給過剰の懸念は小さいとのコメントもありました。

価格については、HBMは24年だけでなく25年も強い価格が続くという予想があったり、先日の台湾地震を受けて各社が価格交渉を中断、マイクロンに関しては25%以上の値上げをする予定という情報もできています。

製品開発については、各社がHBM3eの12層の製品のサンプリングを計画していたり、次世代製品のHBM4の開発を開始したり、SKについてはオンデバイスAI用や高性能サーバー用のモジュールの準備についても言及しています。

ここでやはり最も注目なのは、HBMの市場がどこまで拡大するか、という点です。

ここ3年ほどのDRAM市場の推移はこのスライドの通りですが、

23Q4は17Bドル程度、23年の年間は51Bドル程度の市場で、

市場が好調な時には四半期で25 Bドルほど、年間で80-90 Bドル台の市場規模となっていることが分かります。

仮にYoleやTrendForceの予想のように、HBMだけで15B-20Bドル程度の市場になるとすれば、

HBMがDRAM大手3社に与える影響は結構なインパクトのあるものになりますし、26年以降もさらに伸びるとすれば、さらに期待は高まります。

ただ、これはあくまである時点で調査会社のアナリストが、ある前提を置いて算出したHBM市場の予測にすぎません。

HBM市場はさらに爆発的に拡大するという予想もありますし、そうならない可能性もあるので、やはりこれは今後も実績の数値を確認しながら、各社の業績の結果、次の予想を自分なりに考えていく必要があります。

私自身は今後もHBM大手3社の動向は注視していきますが、Xでのタイムリーは情報発信や、今回のようなまとめの動画を作れるか、つまりHBMの続編動画を作れるかは、この動画への反響次第ですので、

もしこの動画が良かったという方は、X(旧Twitter)でいいね・リポスト、Youtubeでチャンネル登録、高評価をよろしくお願いします。

育児もしながら夜中に作業するのは体力的には時間的にも厳しいですし、奥さんからも愛あるアドバイスをいただいているので、

収益化して少なくとも採算が合うような数字を出さないと、撤退という判断にも繋がるので、応援いただけると嬉しいです。

X(旧Twitter)のアカウントはこちらの通りで、ブルーのバッジも付いてますので、検索いただくと簡単に見つかると思います。

まとめ

では、まとめです。

まとめは(スライドの内容)の通りです。

ここまでご視聴いただいて、AI半導体関連はバブルで割高だとか、まだ成長段階で割安だとか、あれこれ考えながら、最終的に投資系インフルエンサーの意見に乗っかってしまう人もいるかと思います。

投資の利益も損失も受け取るのはあなた自身ですので、人の意見に左右されず、

自分で調べて事実やデータを確認して、自分の頭で考えて、自分の責任のもと判断して投資をすることが大事です。

長期的にはその経験がご自身の資産なると思います。

この動画が考えるための材料として役立っていたら嬉しいです。

あと、FIREを目指している方は一緒に頑張りましょう。

私は0歳、2歳の子持ちで、夜中に0歳の子供を抱っこしながら、Youtube動画の準備をしています。

先週は家族が風邪でダウンしており、思うように作業ができず、前回の動画から2週間も時間が空いてしまいました。

ですが、自分のペースであればYoutubeも収益化できるはず、と信じて、行動を続けています。

社会人になったころはお金も知識もなく、FIREなんて夢のまた夢でしたが、一歩一歩でも諦めずに続ければいつか到達できると信じています。

以上がHBM供給逼迫!メモリ大手3社について徹底解説の内容でした。

この動画が良かったという方は、チェンネル登録、高評価、よろしくお願いします。

ご視聴いただき、ありがとうございました!

(以上)