こんにちは、やんです。

生成AI関連!投資に役立つウラン銘柄、徹底解説2ということでお話ししていきたいと思います。

この動画は、これから上昇サイクルに入る可能性のあるウランで大化けするかもしれないウラン銘柄を見逃したくない、という方には必見の動画となってますので、ぜひ最後までご覧ください。

この動画は後編ですが、前編では「ウランってなに?」という方にも分かるように、基礎知識からウラン価格が上昇している理由や需給状況、地政学まで丁寧に説明しました。

この後半の動画では個別銘柄の説明をしますが、前編で説明した基礎知識があるかないかで腹落ち具合がかなり変わってくると思うので、ぜひ前編もご覧ください。

私のプロフィールはこちらの通りです。

1億円貯めてサイドを目標にしている2児の子持ちの30代会社員です。

少し前に純資産1億円を達成していただのですが、今は1億円を切ってしまったので、また1億円達成を目指して資産形成に励んでいます。

ブログやエックスでも、投資や節約に関する情報を発信してますので、ぜひフォローいただけると嬉しいです。

今回の動画の内容は、このスライドの7番目のウラン関連銘柄について説明します。

当然ですが、投資は自己責任ですので、ご自身の判断と責任のもとでなさるようにお願いします。

原発関連銘柄

この動画の内容は大きく分けるとこの4つです。

7.1 「原発」関連銘柄

7.2 ウランETF(URA)

7.3 ウラン関連の注目ニュース

7.4 ウラン関連銘柄

ウラン銘柄がメインですが前編の説明を受けて、そもそも「原子力発電」関連銘柄も気になるという方もいると思うので、4銘柄だけ簡単に触れておきます。

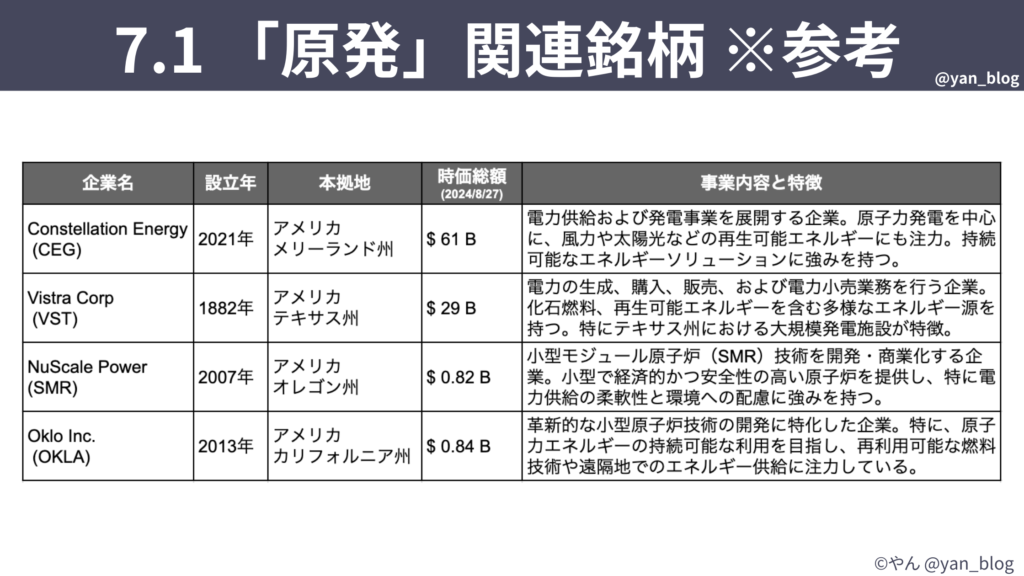

その4銘柄はこちらの4銘柄で、上からCEG(コンステレーション・エナジー)、VST(ヴィストラ)SMR(ニュースケール)、OKLA(オクロ)の4銘柄です。

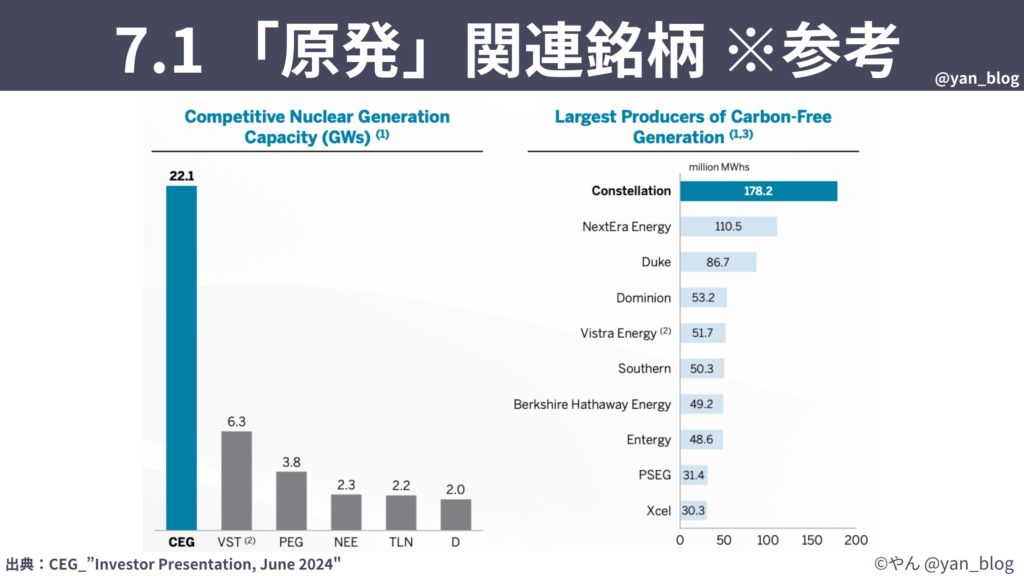

CEG(コンステレーション・エナジー)は、原子力発電を中心に再生可能エネルギーに注力している企業です。

VST(ヴィストラ)も原子力発電を含む、発電や電力の販売などを行う歴史ある企業です。

SMR(ニュースケール)は、前編の動画でも少し触れましたが、次世代原子炉のSMRを開発する企業です。

OKLA(オクロ)もSMRの開発企業で、会長がOpenAIのサムアルトマンということもあり、先日上場した際に注目を集めた企業です。

今回の動画はウラン銘柄の動画なのでこれ以上詳しくは説明しませんが、

CEG(コンステレーション・エナジー)、VST(ヴィストラ)の競合としてはこのスライドに記載の企業などが挙げられます。

もし原子力発電銘柄にご興味がある方は、これらの企業の情報を見ていただければと思います。

もし原子力発電関連銘柄について動画にして欲しいという需要の声が多ければ、私も動画にすることを検討しますのでコメント欄でコメントいただければと思います。

ウランETF (URA)

では本題のウラン銘柄に入っていきますが、個別銘柄に入る前にウランETFのURAについて紹介します。

もしウラン銘柄には注目しているけど、個別銘柄への投資に抵抗があるという方は、こちらのウランETFのURAに投資するのも選択肢です。

URAの構成銘柄の上位30はこちらです。

上からカメコ、ネクスジェンエナジー、カザトムプロム、ウラニウムエナジーなどウラニウム燃料の生産に関わる企業が含まれています。

また日本企業では、原発建設に関連すると思われる三菱重工や、資源関連で伊藤忠商事などが含まれていることが分かります。

比率は1%台ですがSMR関連のニュースケールやオクロも含まれています。

ウラン関連の注目ニュース

では続いて、ウラン関連の個別銘柄について説明する前に、直近のウラン関連の注目ニュースに触れないといけません。

このニュースを受けて、ウラン関連銘柄が急騰し、今後のウラン価格にも大きく影響する可能性がある重要なニュースです。

このニュースを受けて8月23日のウラン関連銘柄は急騰しました。

例えば、エンコアエナジーは前日比プラス16%、ウラニウムエナジーはプラス13.5%、デニソンマインズはプラス13.3%など、ウラン銘柄は全体的に大きく上昇しました。

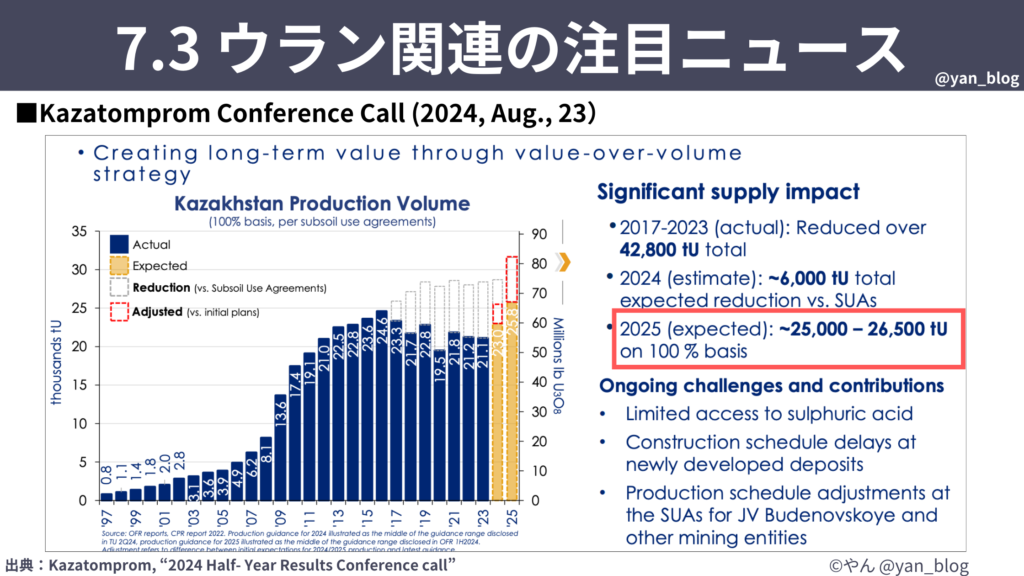

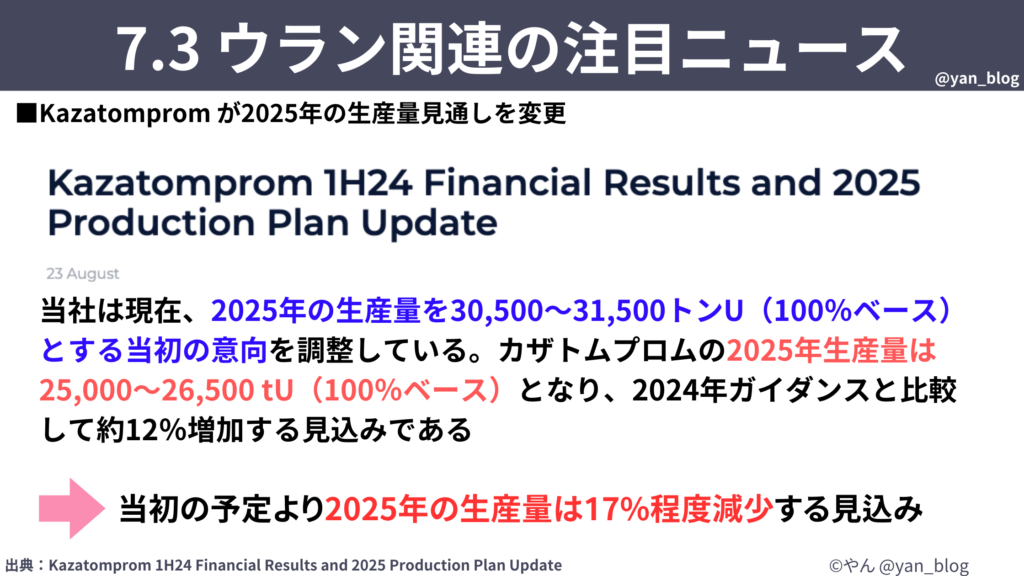

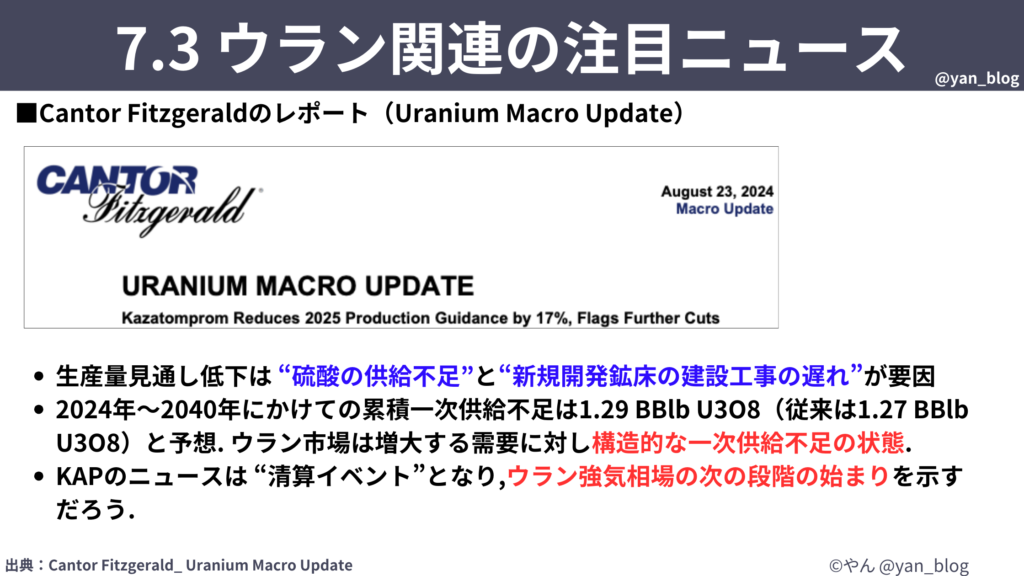

そのニュースは、ウラン生産最大手のカザトムプロムの決算説明の中にあった、2025年の生産量の見通しについてです。

2025年ウラン生産の見通しは2万5千から2万6千500トンとなっています。

これの何が問題かというと、カザトムプロムの当初の生産量の予定は3万500から3万1500トンであり、当初予定より17%程度減少する見込みであったことです。

生産見通しの低下の原因は、“硫酸の供給不足”と“新規開発鉱床の建設工事の遅れ”が要因とされています。

これに対して、カンターフィッツジェラルドはウラニウムマクロレポートというレポートの中で、構造的な一次供給不足の状態、ウラン強気相場の次の段階の始まり、としています。

ちなみに、生産見通し低下の要因となった“硫酸の供給不足”について補足すると、

ISRというウランの採掘プロセスの中で硫酸を使うため、硫酸が不足すると生産が滞ってしまうのです。

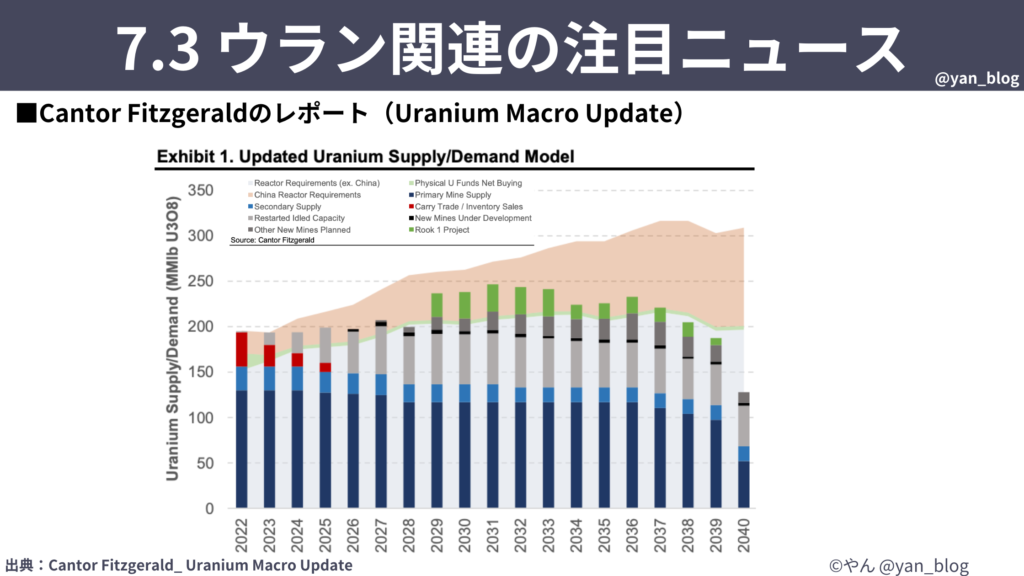

カンターフィッツジェラルドのレポートの需給のグラフを引用します。

グラフの上部のラインになっている薄いオレンジ色の部分がウランの需要で、紺色や水色、灰色、黄緑などの積み上げの棒グラフが供給を表しており、2024年から需給にはギャップが生じるとの見立てです。

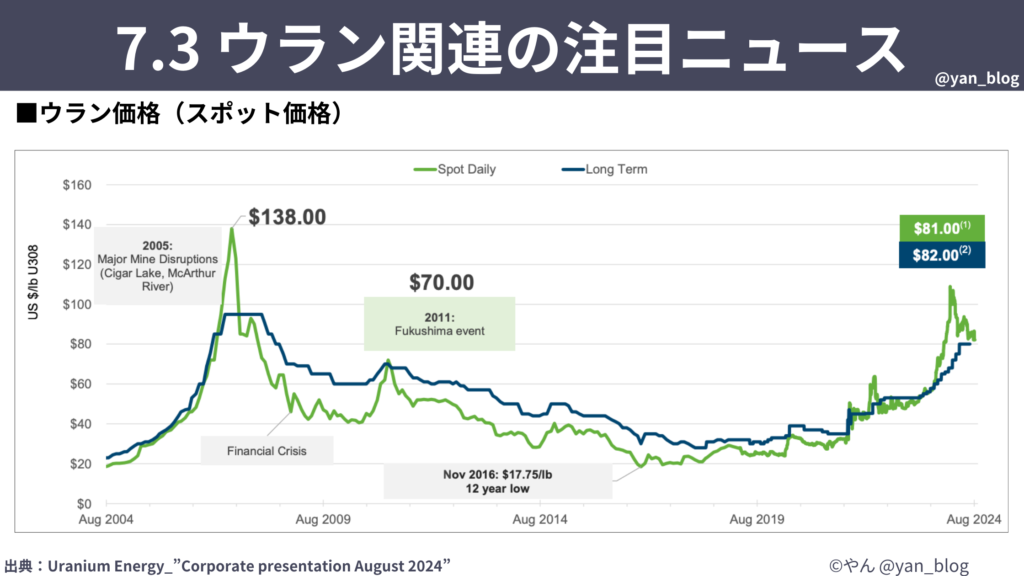

こちらは前編でも説明したウランのスポット価格の推移です。

2024年8月時点ではウランのスポット価格は1ポンドあたり80ドル程度あることが分かります。

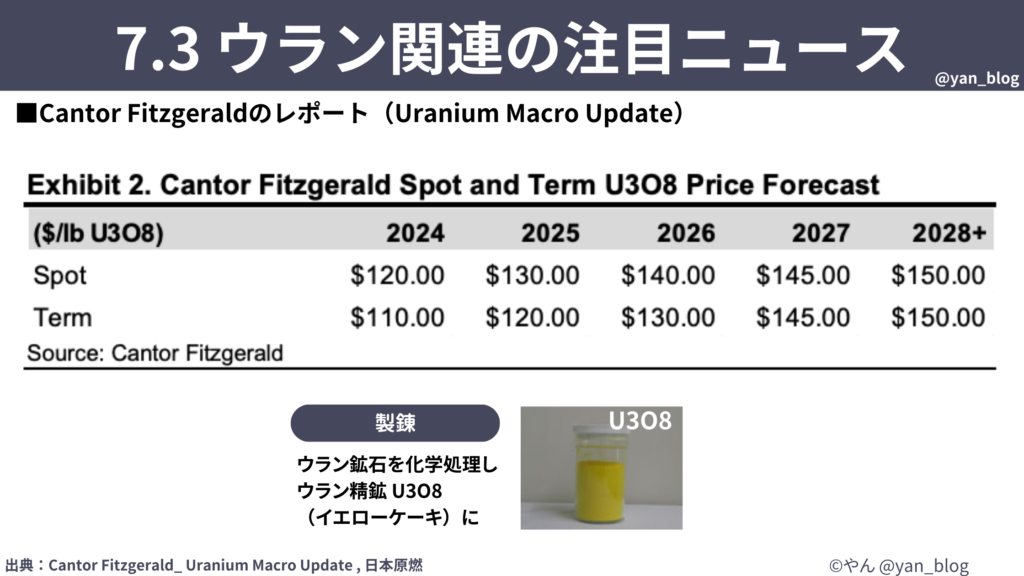

それに対して、カンターフィッツジェラルドのレポートに記載されているウランのスポット価格、長期契約価格の予測はこの表の通りです。

スポット価格で、24年は120ドル、25年は130ドル、26年は140ドル、と大きく上昇する見通しとなっています。

ちなみに、前編で説明しましたがU3O8というのはウランの製錬工程で作られるイエローケーキという呼ばれる状態のものです。

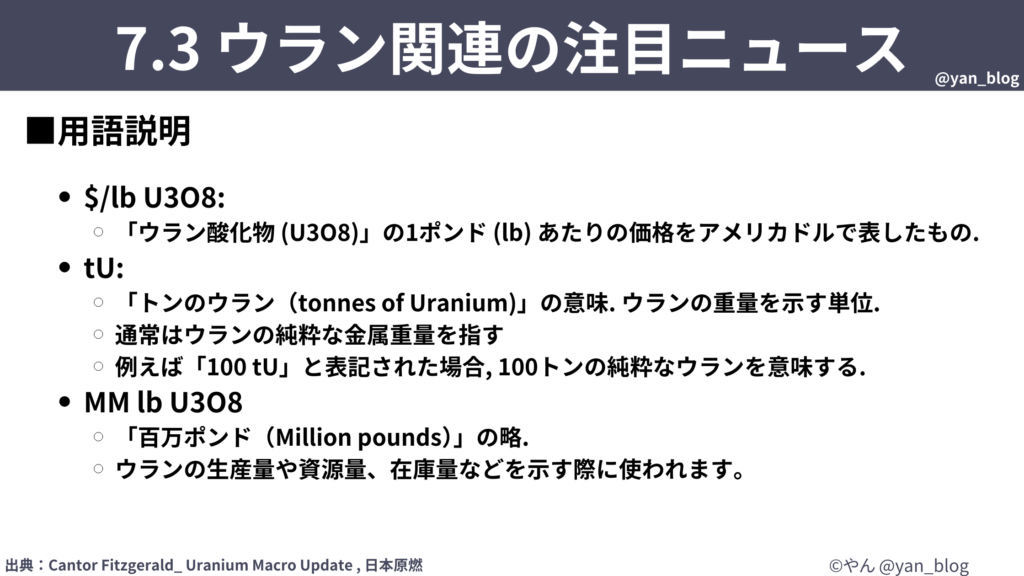

また、ウランの生産量や価格の単位に見慣れない記号が出てくると思うので、念のため説明のスライドを入れておきます。

lbは重量のポンドを表しており、「1 lb U3O8」は 1ポンドの「ウラン酸化物 (U3O8)」を表します。

「tU」という記号は1トンのウランを意味します。

「MM lb U3O8」は「百万ポンドのウラン酸化物 (U3O8)」を意味します。

ウラン関連銘柄

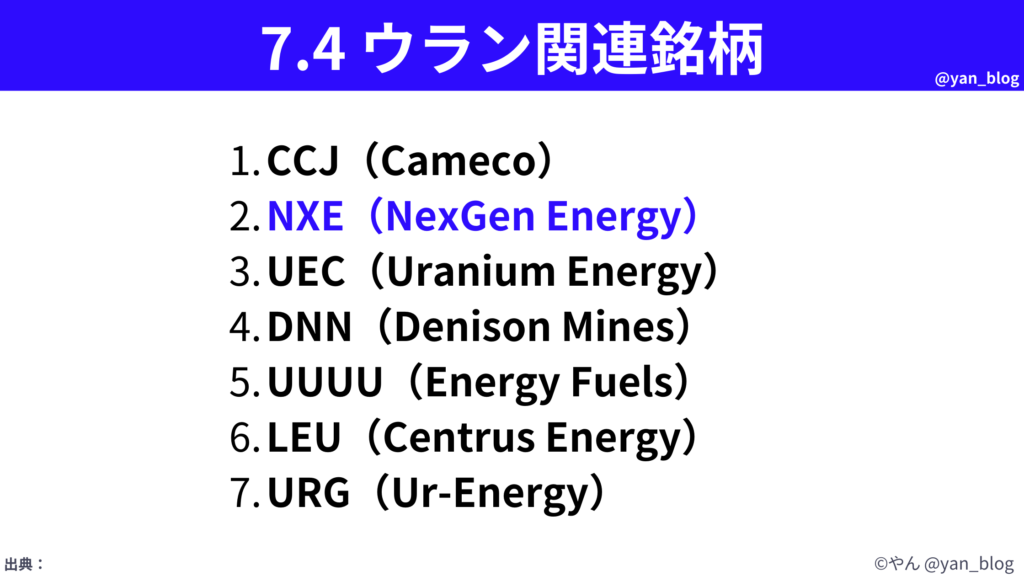

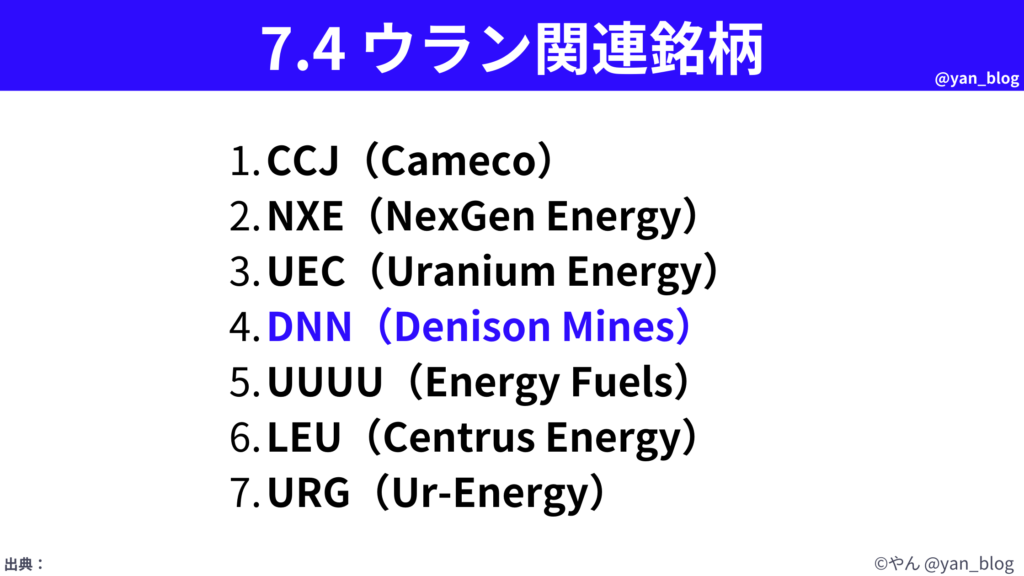

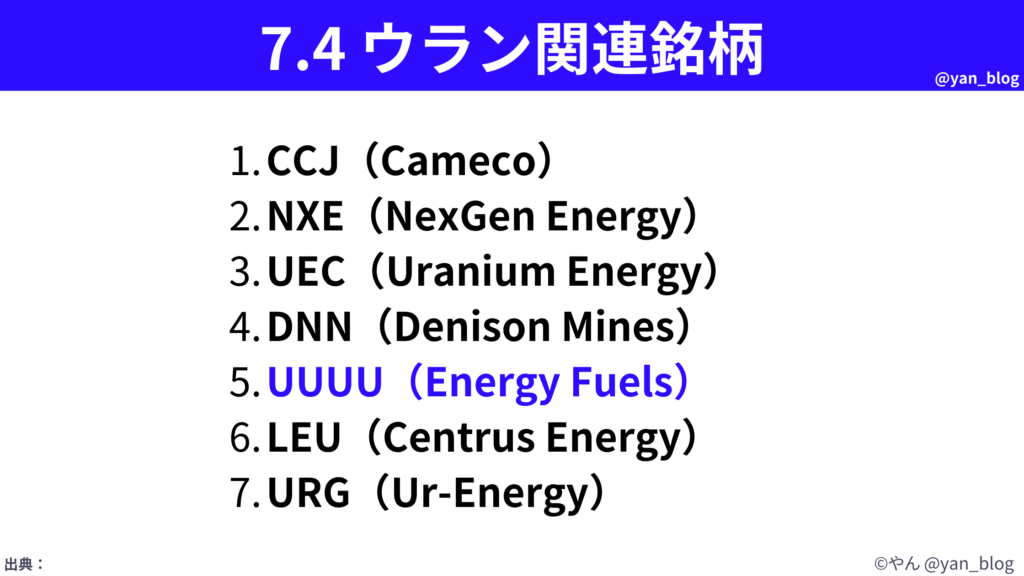

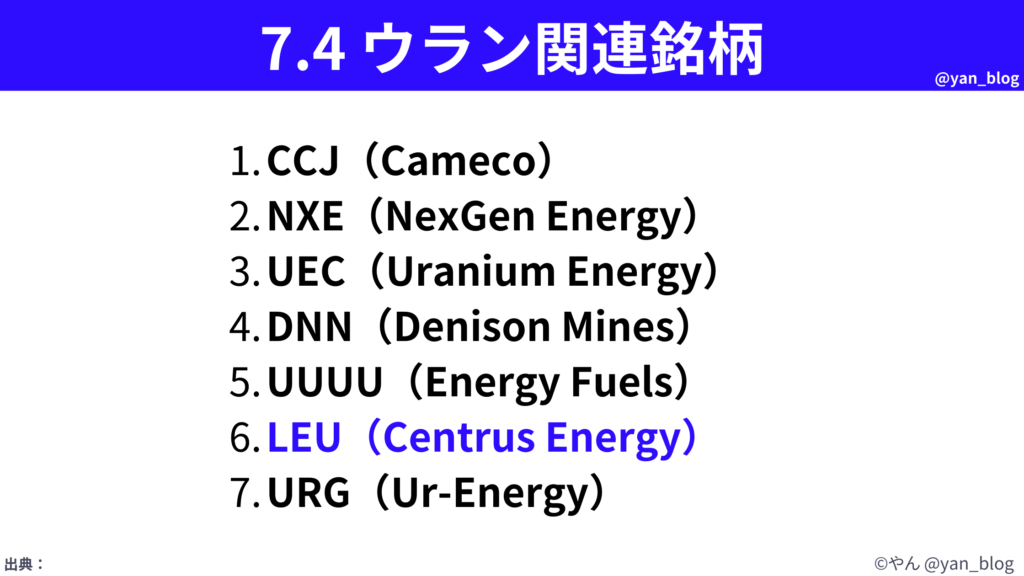

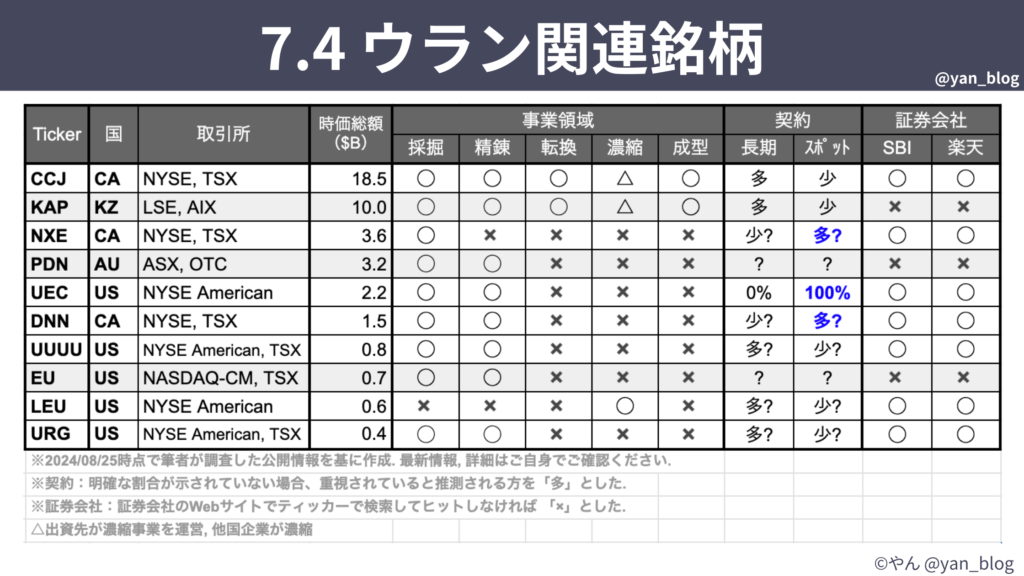

では、このニュースも踏まえて、ウランの個別銘柄7つを紹介します。

7銘柄はこのスライドの通りです。

この7銘柄をピックアップした理由ですが、まず日本の証券会社から投資ができるかという観点でピックアップしました。

10銘柄ほどを候補としていましたが、私が調べた範囲では、カザトムプロムやパラディンエナジー、エンコアエナジーなどはSBI証券や楽天証券では取り扱いがなさそうでしたので除外しました。

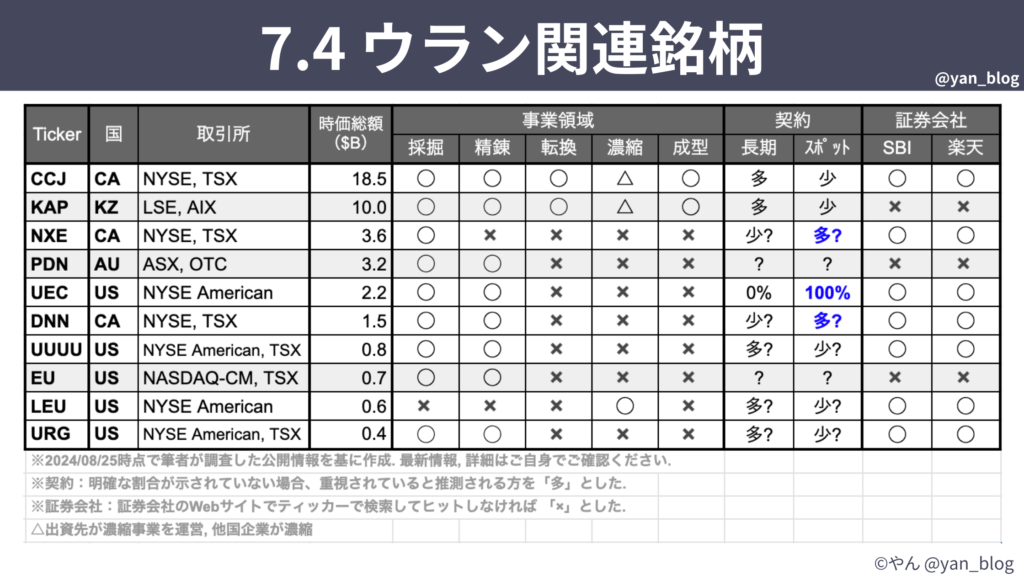

この表は、私が各銘柄を調べながら、独自に作成したもので、各企業の事業領域がどこからどこまでか、販売契約は長期とスポットのどちらに重点があるかなどを整理した表です。

販売契約の重心は、ウランのスポット価格上昇での株価の変動に影響するので、重要な情報です。

実際に、先ほどお見せした8月23日に上昇したウラン銘柄の中でも、スポット契約に重心を置くと推定される企業の方が株価が大きく上昇しています。

この表の作成にも手間がかかりましたがで、個別銘柄の説明を聞いた後で頭を整理 する際には役立つかと思うので、必要に応じてこの表を見返して頂ければと思います。

では、ここから個別銘柄の紹介をしていきますが、

業績や株価などを元に細かなファンダメンタルズやテクニカルの分析をするのではなく、企業の特徴と捉えて、ウラン価格の上昇の影響をどう受けるかを考えるために、

主に、企業概要、業績、バランスシート、主要鉱山・施設、生産量・販売量、販売形態について説明していきます。

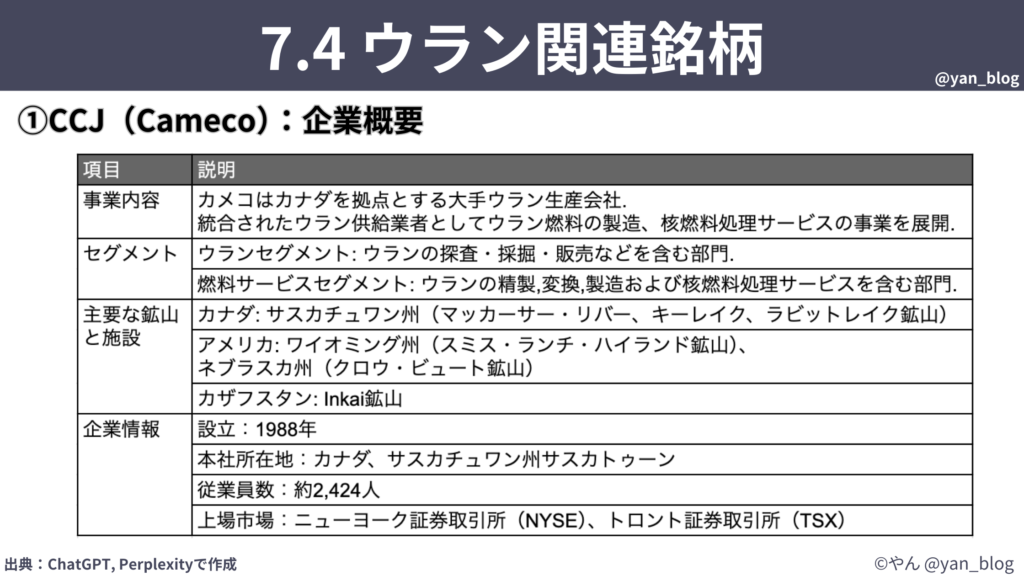

カメコ(CCJ)

最初にカメコについて説明します。

カメコはカナダの大手ウラン生産企業です。ウラン採掘、製錬、転換、核燃料処理サービスなど、ウラン燃料の生産に関しては幅広く事業を行っています。

参考に従業員数も記載していますが、従業員数は変動しやすいので参考程度と認識ください。

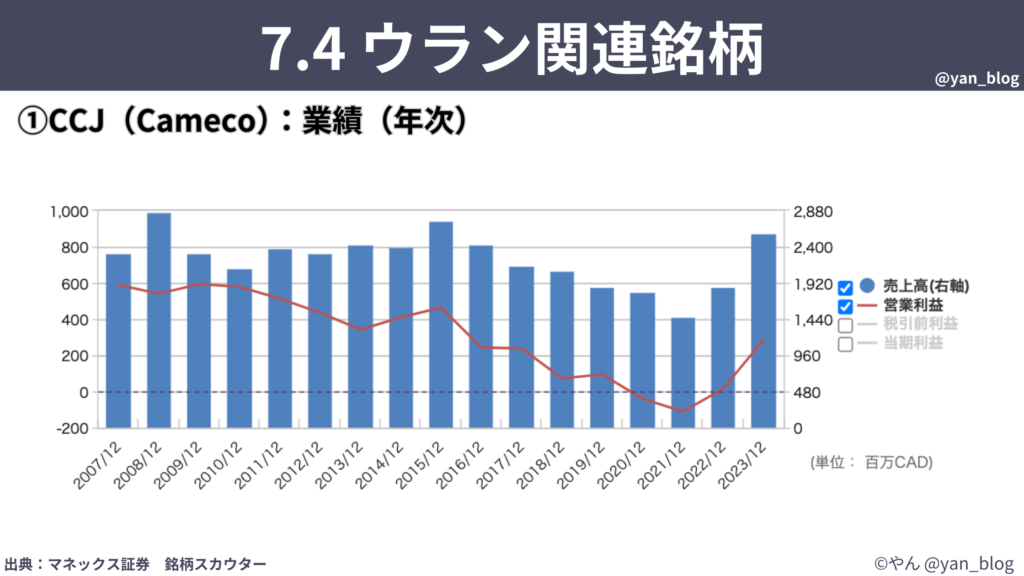

こちらは年次の業績ですが、業績には他のウラン企業と比較して安定しており、営業利益もプラスとなっています。

2023年は売上・利益とも前年比で大きく増加しています。

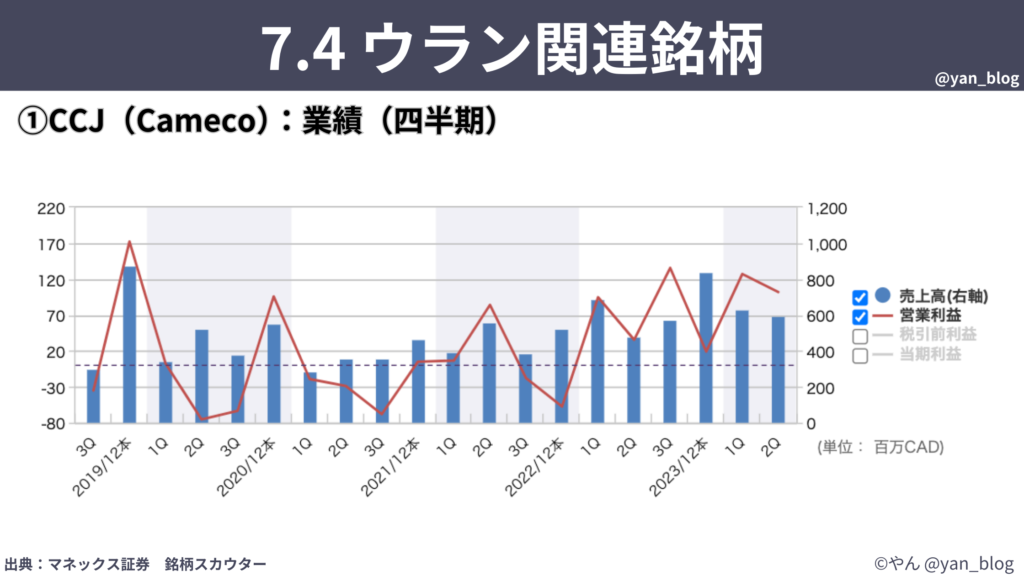

こちらは四半期の業績です。

四半期ごとの業績はあまり安定していませんが、最近のウラン価格の上昇もあり、23年以降の売上・利益は増加しています。

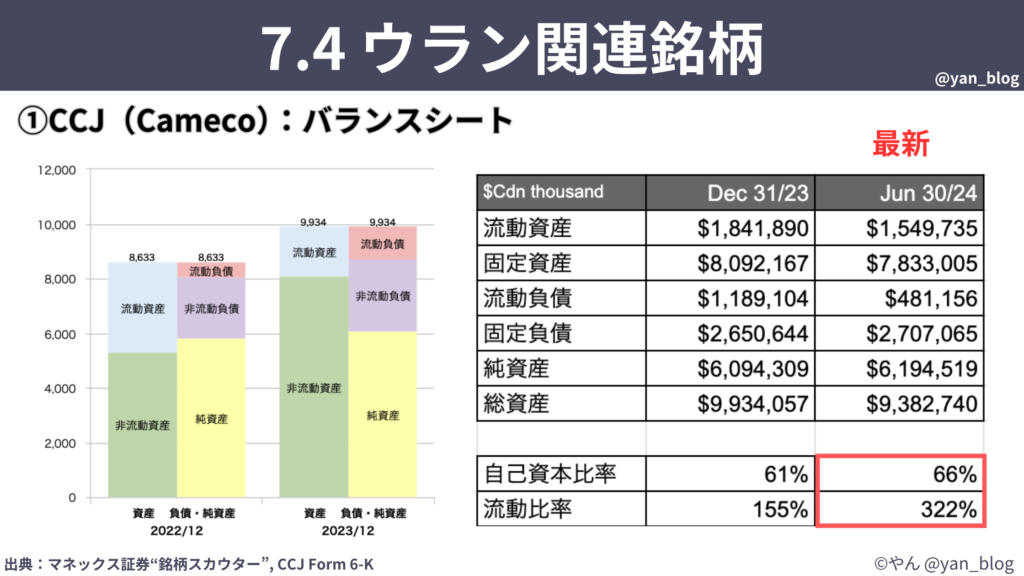

次にバランスシートですが、最新の24年6月の情報を見ると、自己資本比率が66%、流動比率が322%であり、財務的な安全性については問題ないことが分かります。

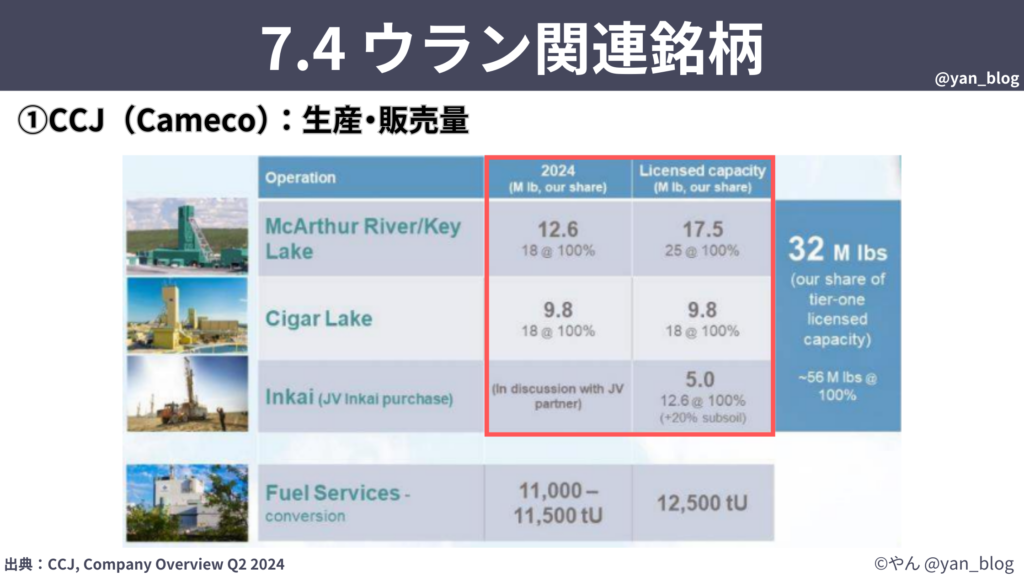

次に主要な鉱山ですが、カメコは鉱山をTier1、Tier2という形で分類しており、主力のTier1にはカナダのシガーレークやカザフスタンの鉱山などが含まれています。

次に埋蔵量や生産量を確認したいと思います。こちらには先ほどのTier1の鉱山の生産量が記載されています。

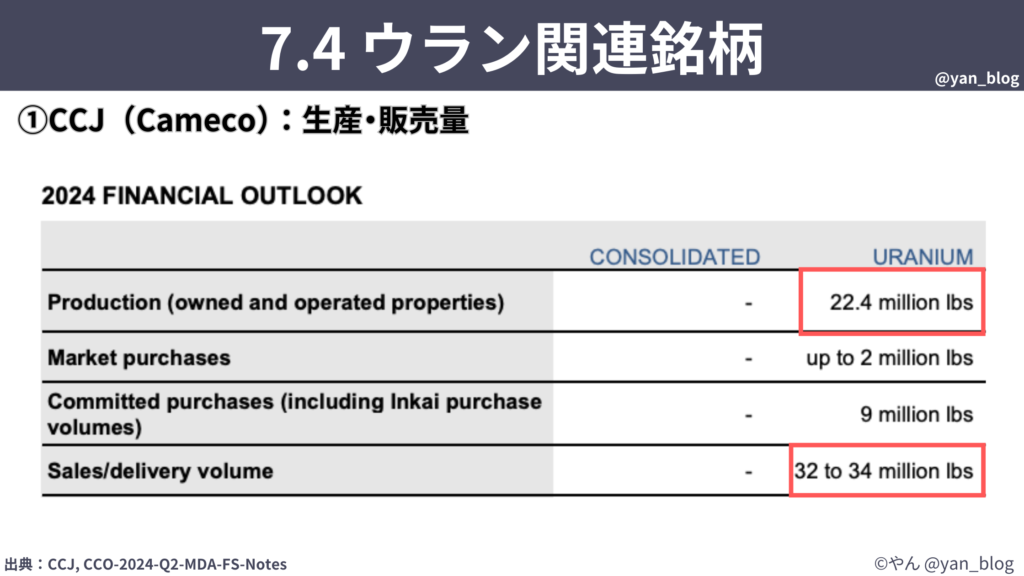

こちらは2024年のウランの生産量と販売量ですが、生産量は22.4百万ポンド、購入なども含めて販売・納入量は32から34百万ポンドとなっています。

販売契約については、長期契約に重心が置かれていることが分かります。

ここまでの説明と、その他のウラン銘柄の説明を聞けば分かりますが、カメコはウラン生産の大手であり、経営も比較的安定した企業であり、ウランの販売はスポット契約よりも長期契約を重視していることが分かります。

この特徴から、スポット価格上昇の恩恵を強く受ける銘柄とは言えませんが、大手のウラン生産企業であり安定感もあるので、比較的リスクを抑えて長期で投資を考えたい方は一考の価値のある銘柄かと思います。

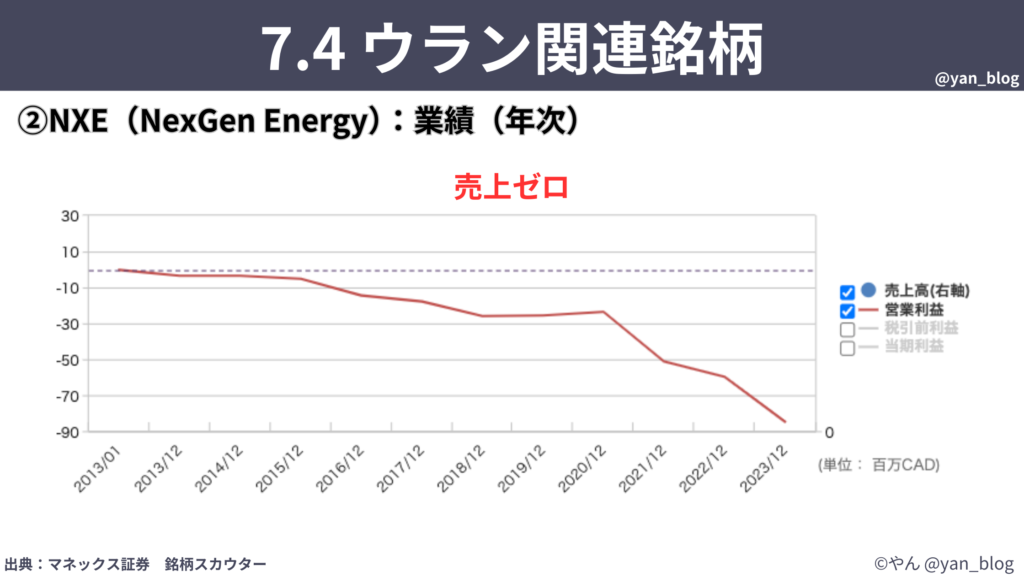

ネクスジェン・エナジー(NXE)

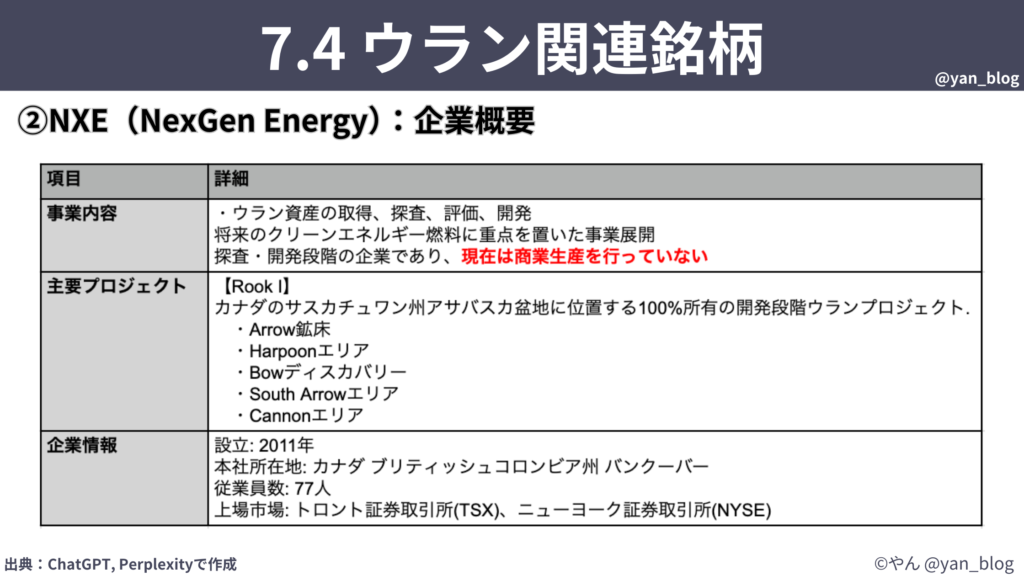

続いてネクスジェンエナジーです。

ネクスジェンはウランの採掘を行う企業で、特徴としてはルークワンプロジェクトという100%所有の開発プロジェクトを有していることと、現在は商業生産を行っていない、という点です。

こちらが年次の業績ですが、売上はゼロで赤字が継続している状態です。

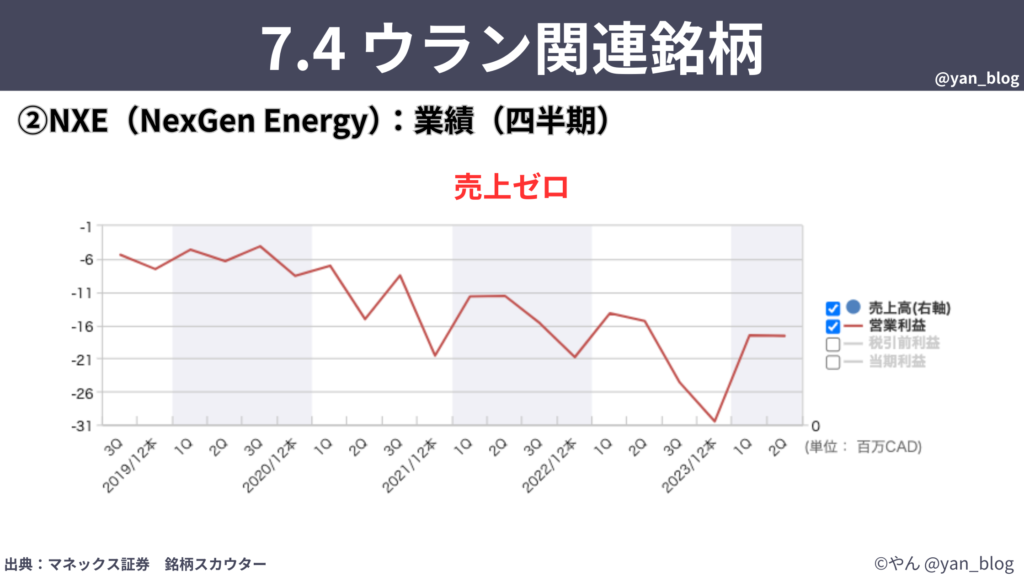

四半期の業績も同様です。

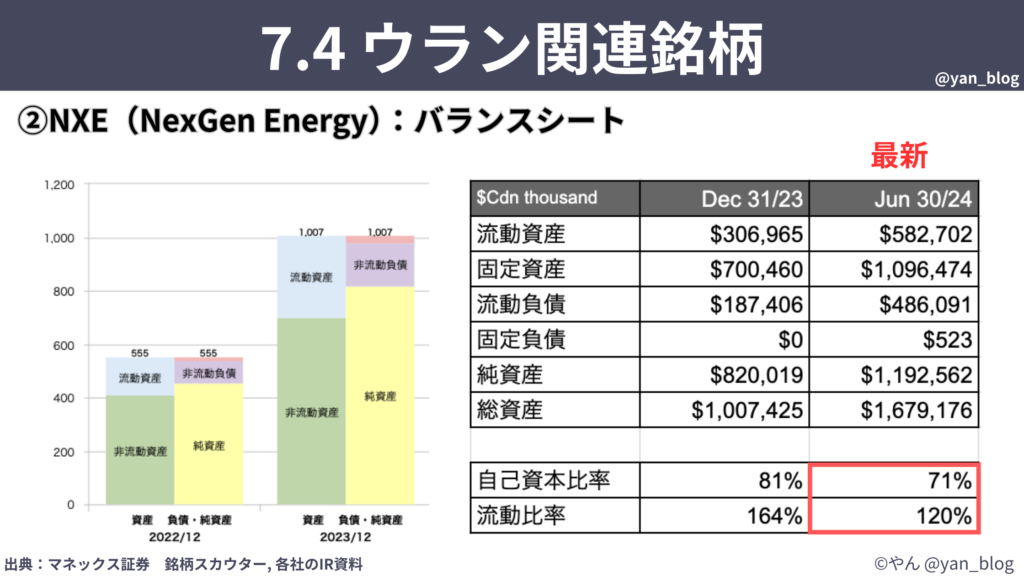

では経営的に危機的状況かと言われると、そんなこともなく、自己資本比率は71%、流動比率も120%あるので、短期的には安全性も大きな問題はない水準にあります。

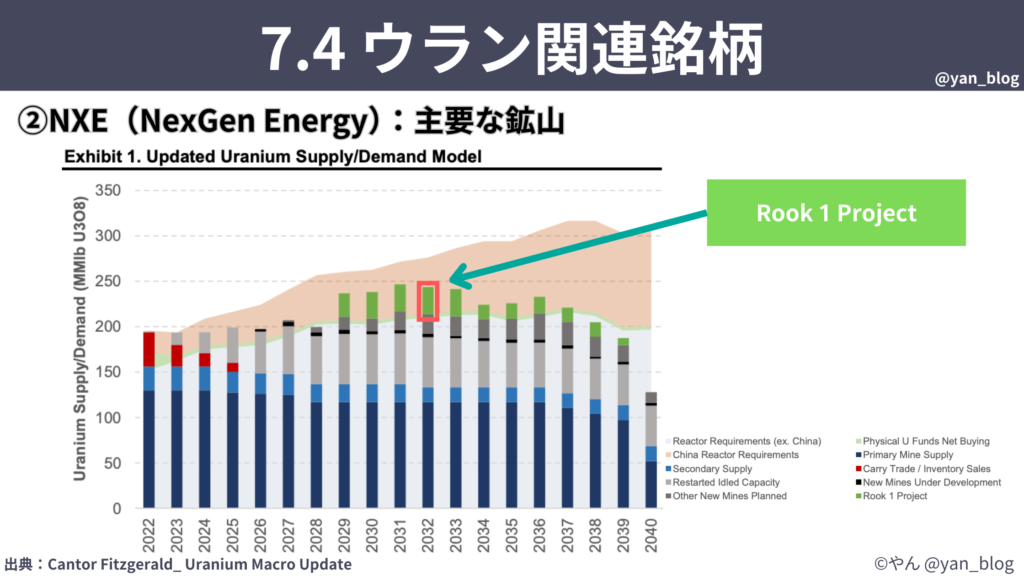

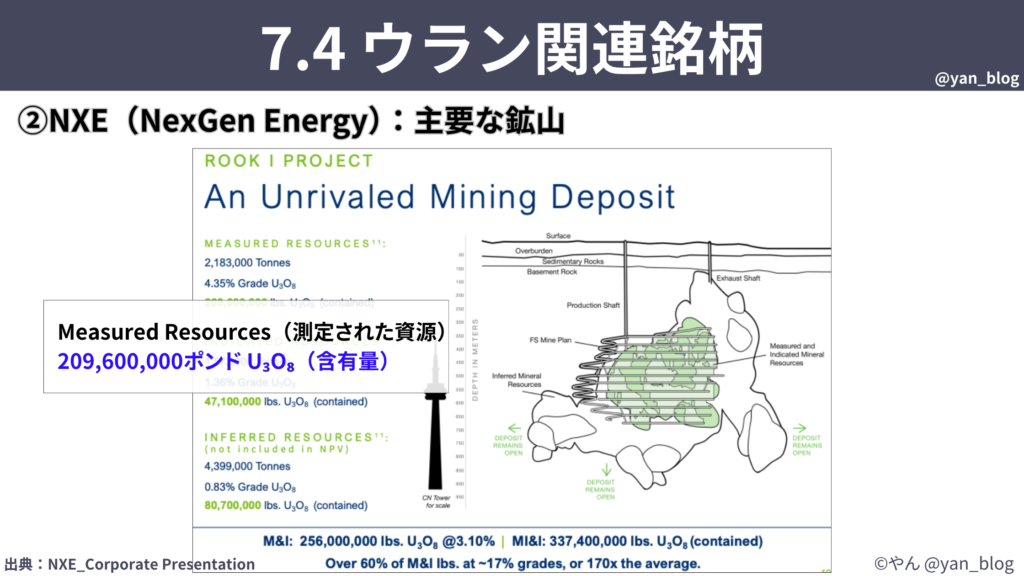

ポイントはこの保有しているルークワンプロジェクトで未だ開発中ではありますが、先ほどのカンターフィッツジェラルドのレポートを参照すると、今後のウラン供給で結構大きな割合を占めると予想されており重要なプロジェクトであることが分かります。

ルークワンプロジェクトの測定された埋蔵量は200ミリオンポンドあり、まだ開発中なのでリスクはありますが、埋蔵量は大きいことが分かります。

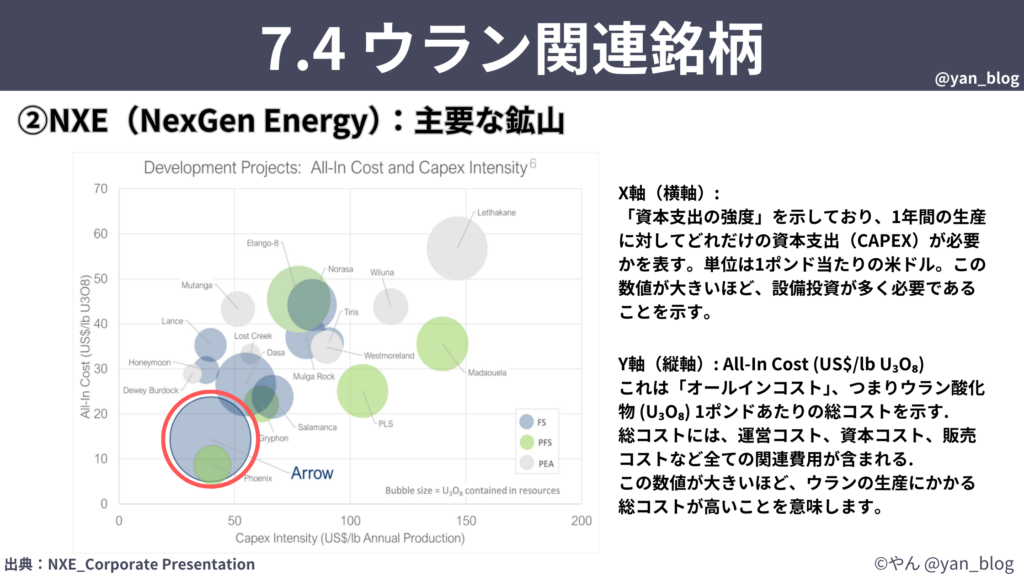

こちらはルークワンプロジェクトに必要な設備投資とウラン生産のコストを示したグラフですが、ルークワンに含まれるアロウが左下の赤枠であり、低コストのウラン開発プロジェクトのようです。

このようなことからも、世界のウラン供給にとっても、ネクスジェンの社運という意味でも、重要案件であることが分かります。

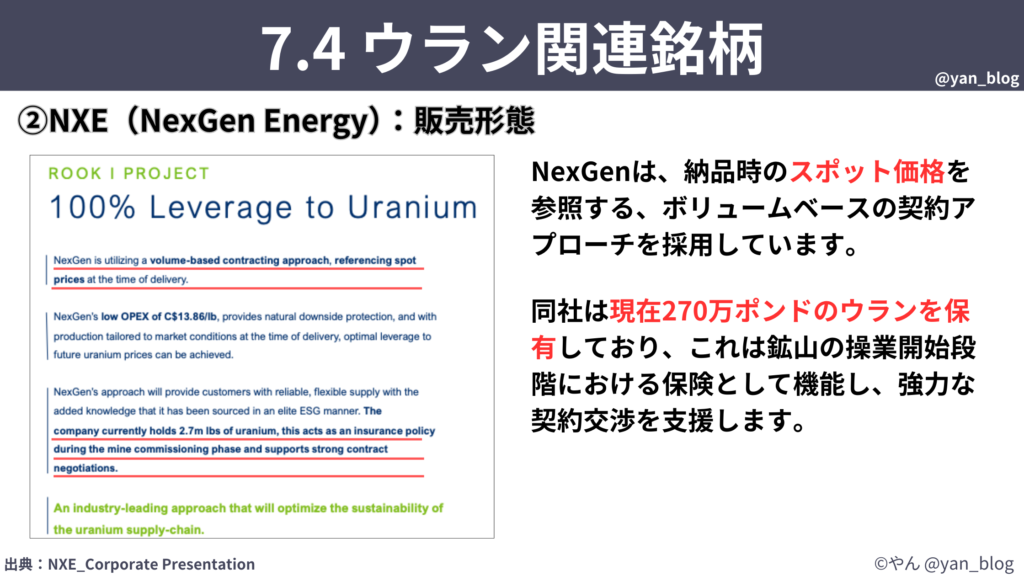

また、販売形態については、現在は生産していないため不明な点もありますが、当社の資料に「納品時のスポット価格を参照する契約アプローチを採用」と記載があるため、スポット契約に重点を置くと推測されます。

まだ開発段階のプロジェクトに注力する当社ですが、270万ポンドのウランを保有しており、ウラン在庫だけで結構な資産価値があるの財務面での安心材料にもなりますし、ウラン価格が更に上昇すれば、当社の保有資産の価値も上がることを意味します。

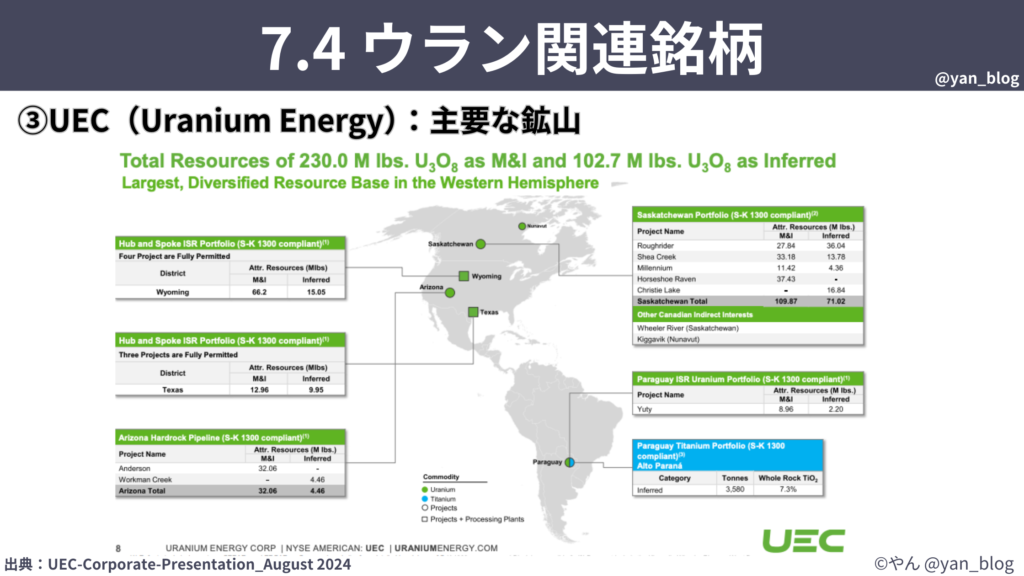

ウラニウム・エナジー(UEC)

続いて、ウラニウムエナジーです。

2003年設立の米国の企業で、ウランの開発、採掘を行う企業です。8月23日には約13.5%と大きく上昇した銘柄です。

こちらは年次の業績ですが、23年に売上・利益とも急増していることが分かります。

続いて四半期の業績ですが、24年は売上がゼロで、赤字が継続していることが分かります。

これはUECが現在、ウランの販売を控えて、ウラン価格の上昇期待や供給能力確保のために、戦略的に在庫を増やしている可能性が示唆されます。

財務的な安全性について、自己資本比率が89%、流動比率が1086%と問題ない水準です。

主要な鉱山は主に北米に立地しており、南米にはウランとチタンの鉱山があるようです。

続いて、保有資産・埋蔵量と販売形態についてです。

UECが保有している鉱山の測定資源量は230ミリオンポンドあり、117万ポンドのウランの在庫も保有しています。

また、3億ドル程度の流動資産もあるので、財務的には安心感があります。

そして、販売形態は100%スポット価格、ヘッジなしとの記載があるので、ウランのスポット価格が高騰した際には恩恵を強く受ける可能性が高いと言えます。

この特徴から、カザトムプロムの生産量低下の見通しを受けて、8月23日に大きく株価が上昇したことも納得できます。

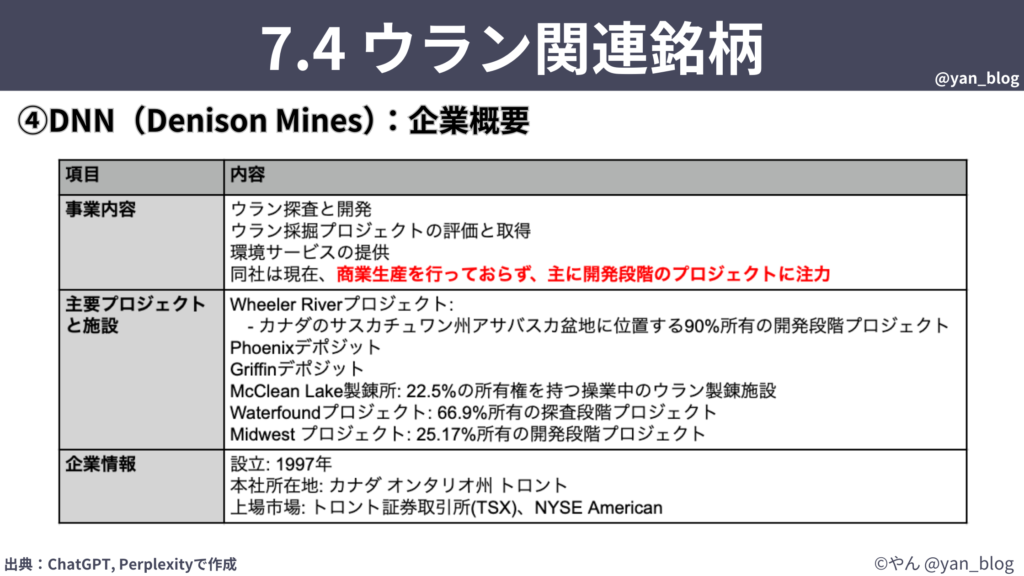

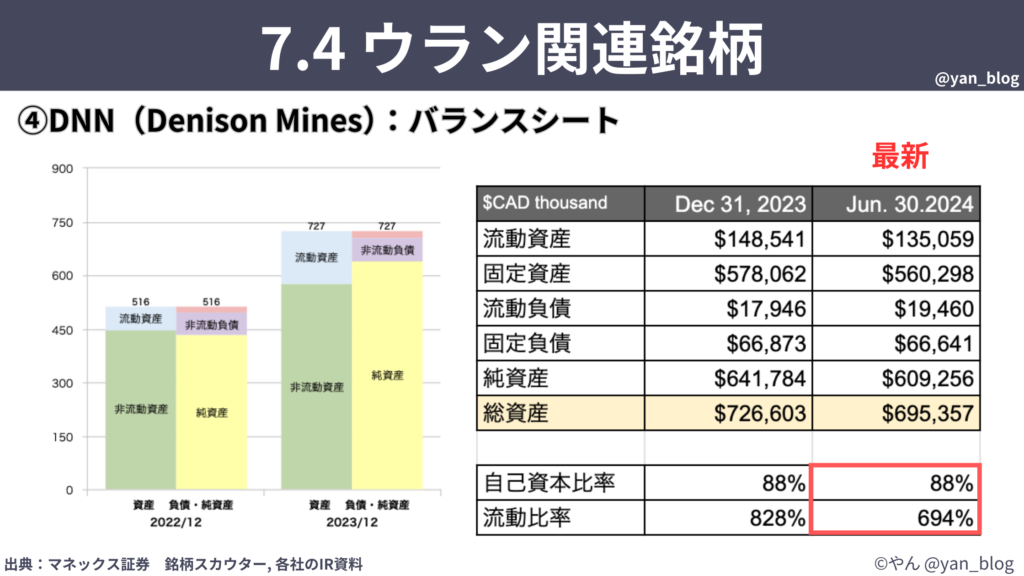

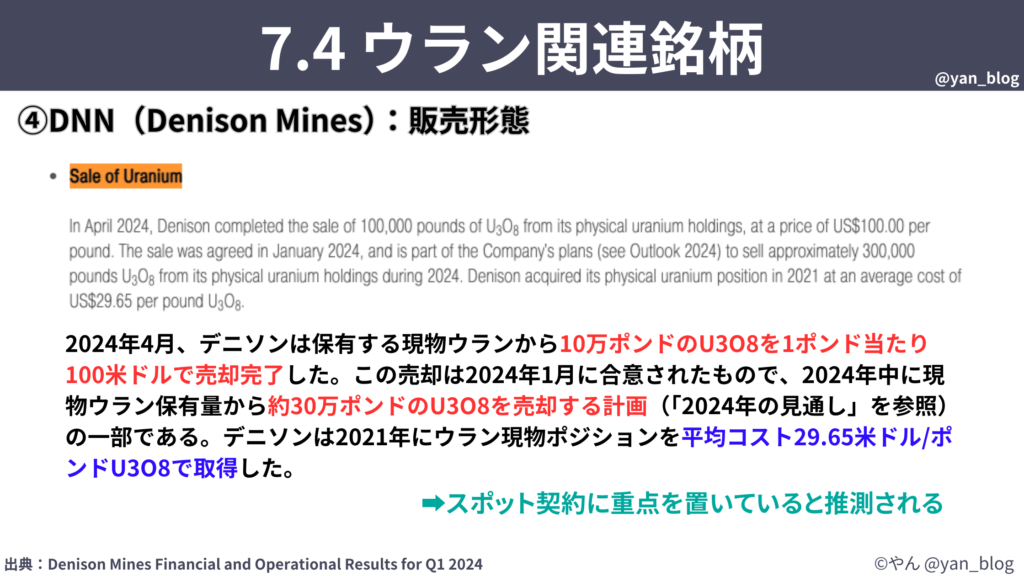

デニソン・マインズ(DNN)

続いてデニソンマインズです。

1997年設立のカナダのウラン採掘を行う会社です。同社は現在、商業生産を行っておらず、主に開発段階のプロジェクトに注力しているようです。

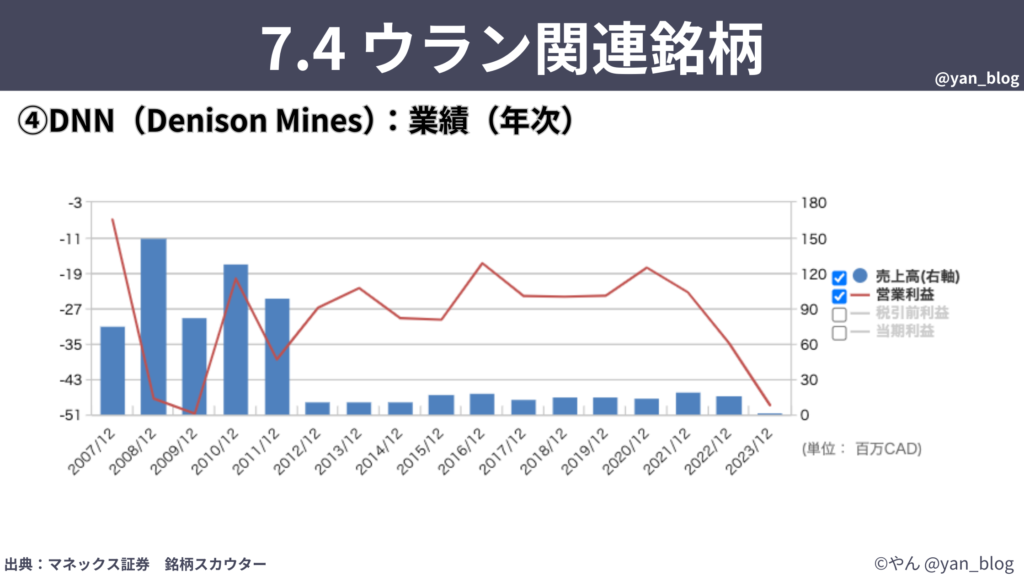

年次の業績はこちらの通りで、売上は低迷しており、営業利益も赤字が続いています。

四半期の業績も同様です。

バランスシートを確認すると、自己資本比率は88%、流動比率は694%と財務的な安全性は問題ない水準であることが分かります。

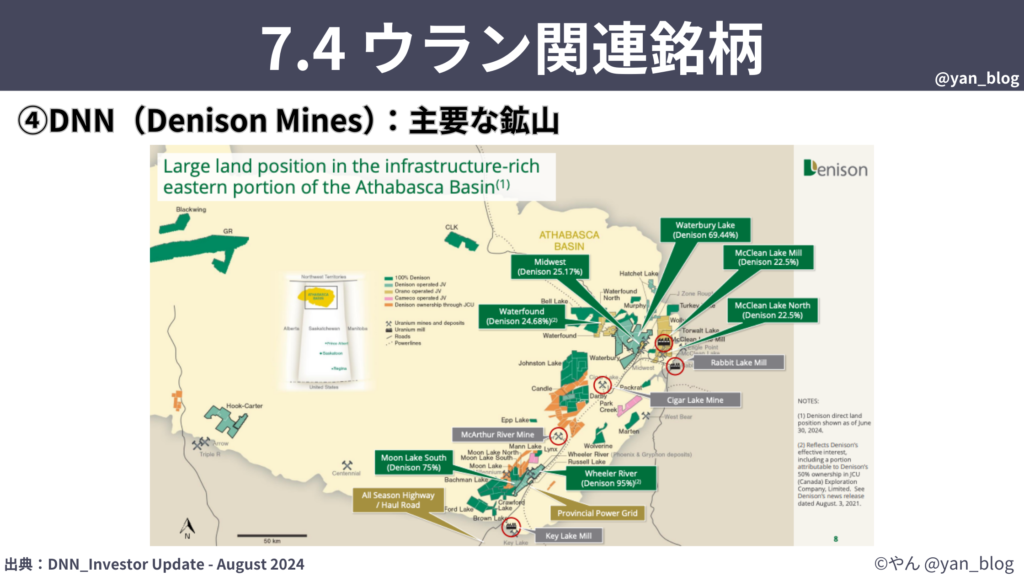

主要な鉱山は、カナダのサスカチュワン州北部のウランが豊富なアサバスカ盆地付近に位置しています。

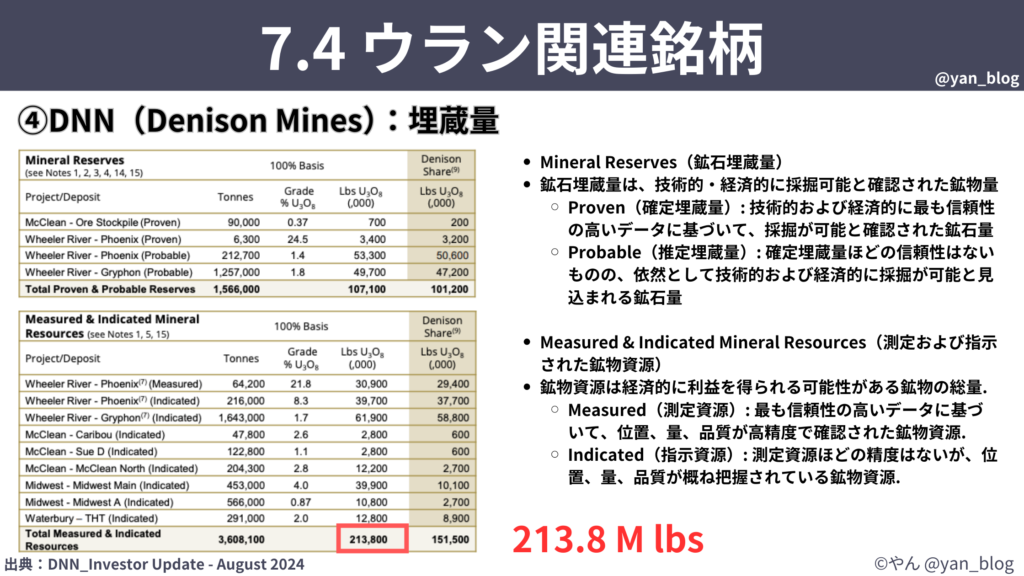

埋蔵量については、214 ミリオンポンド程度あるようです。参考として、埋蔵量の用語のM&I (Measure and Indecated )などについては、このスライドの右側に説明を載せておきましたので、ご興味ある方は動画を止めてご覧いただければと思います。

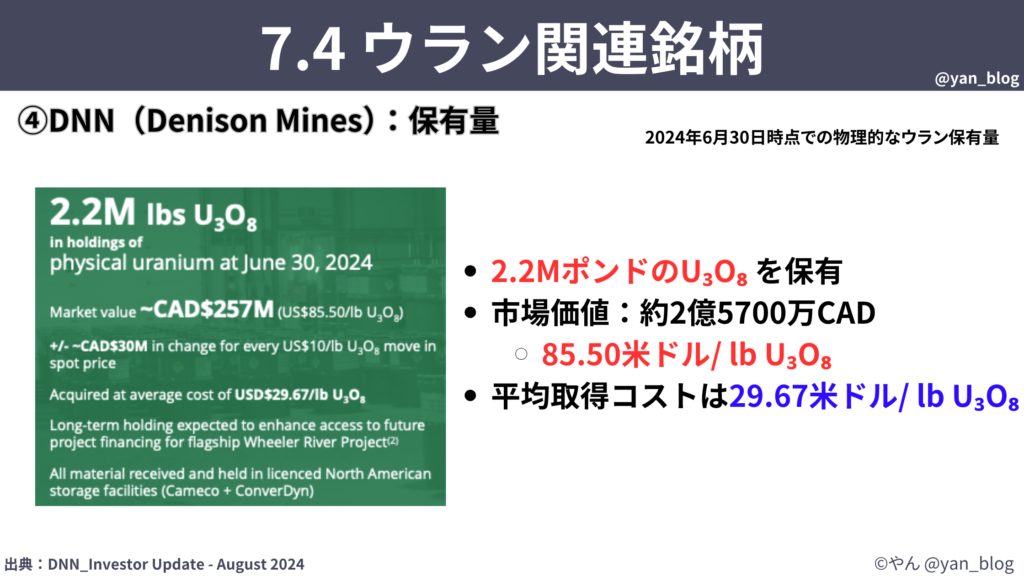

また、2.2百万ポンドのU3O8を保有しており、2024年6月30日時点での市場価値は2億5700万カナダドルになるようです。

前提は1ポンドのU3O8当たり85.5USドルとなっていますが、取得コストは29.67USドルなので、販売すればかなり利益が出る計算になります。

販売形態については、 デニソンマインズの2024年Q1の業績説明の中の「ウラン販売」に関する記述の中に、スライドの内容の記載があることから「スポット契約」に重点を置いていると推測されます。

チャンネル登録・高評価いただけると嬉しいです。

ウラン銘柄以外にも興味があるテーマがあれば、コメント欄にコメントいただければと思います。

2人の子育て中でリソースは限られていますが、需要が高いテーマがあれば、また調査をして動画を作りたいと思います。

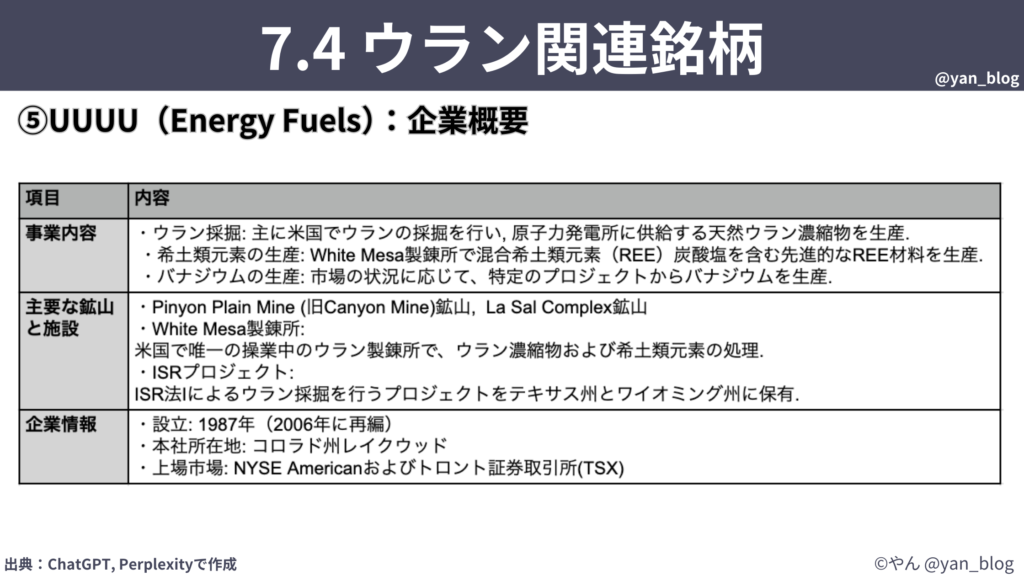

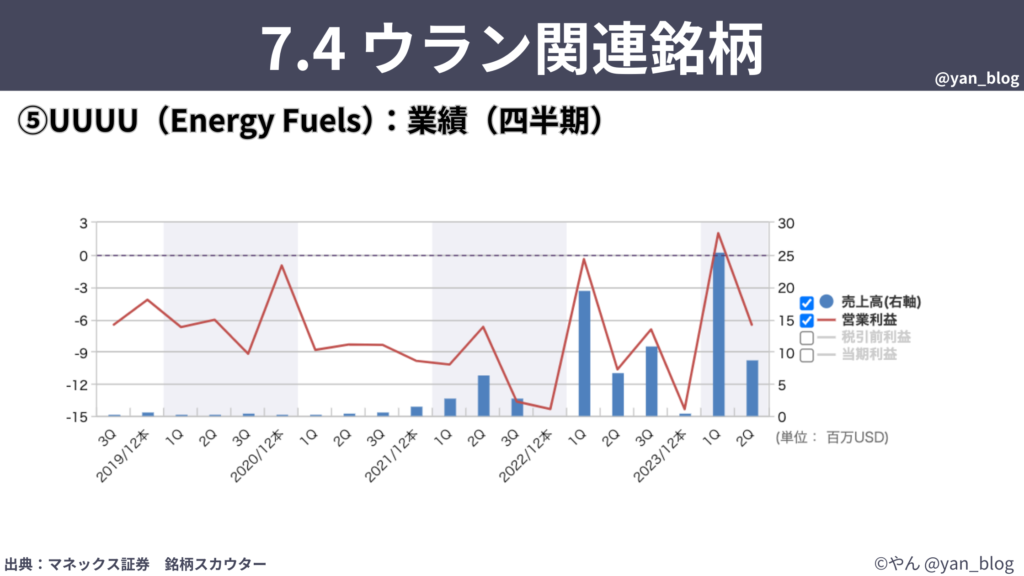

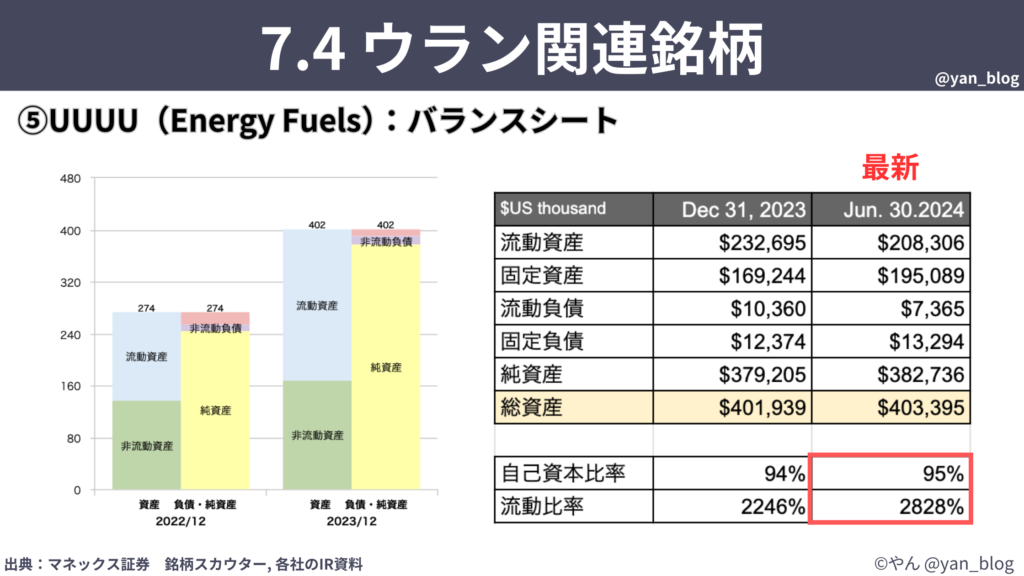

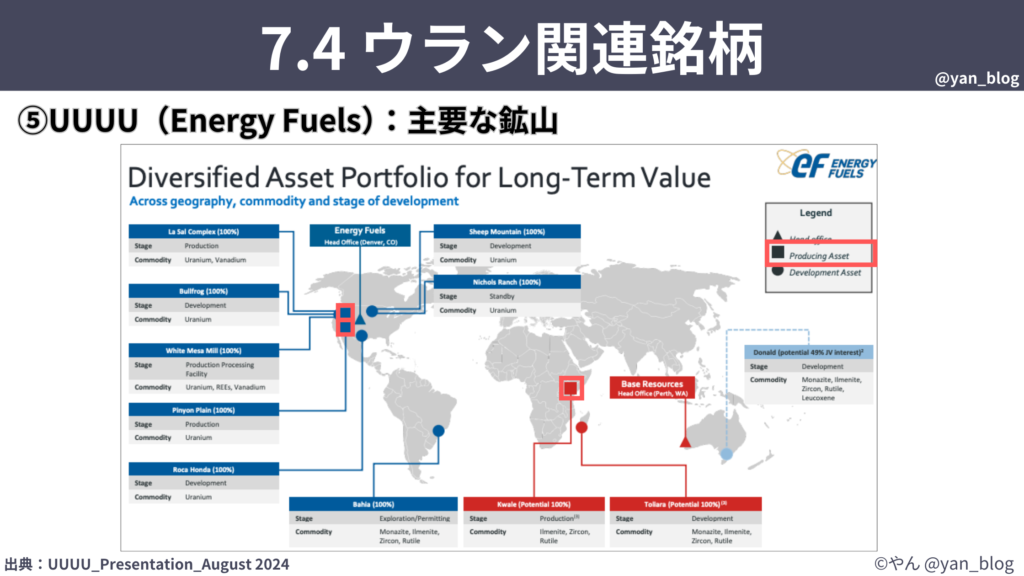

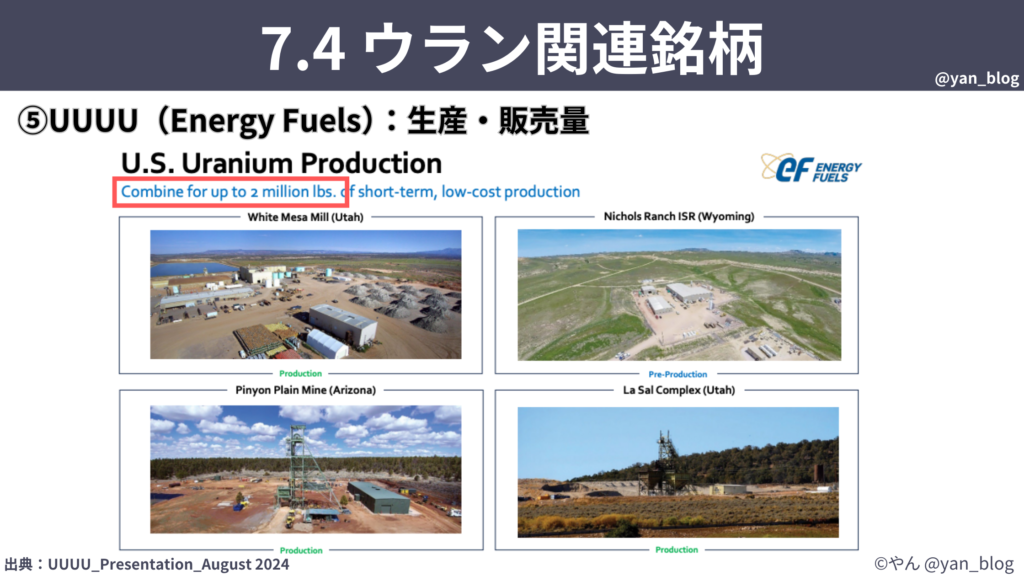

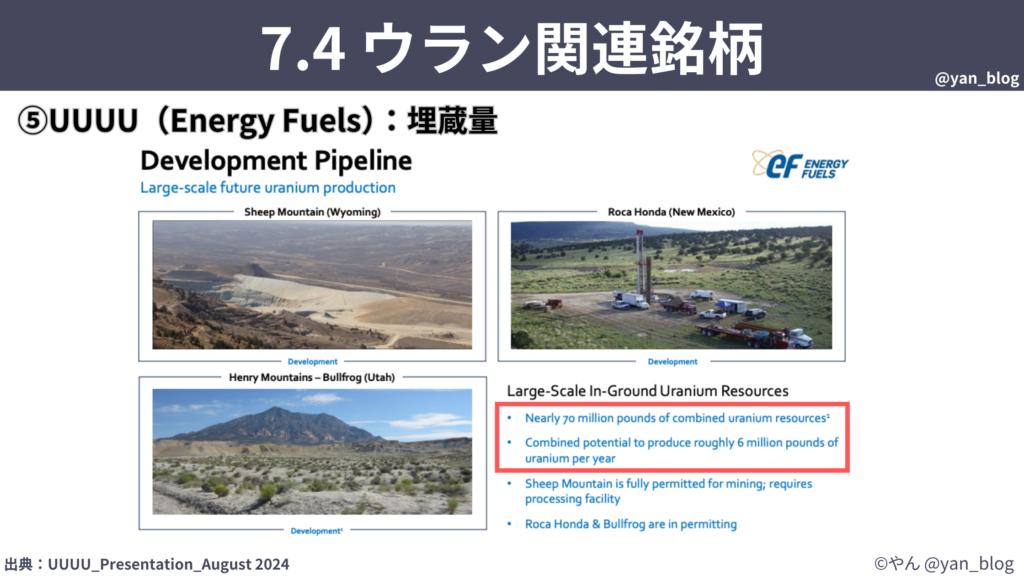

エナジーフュールズ(Energy Fuels , UUUU)

続いて、エナジーフュール(UUUU)です。

1987年設立の米国のウラン採掘・製錬を行う企業です。

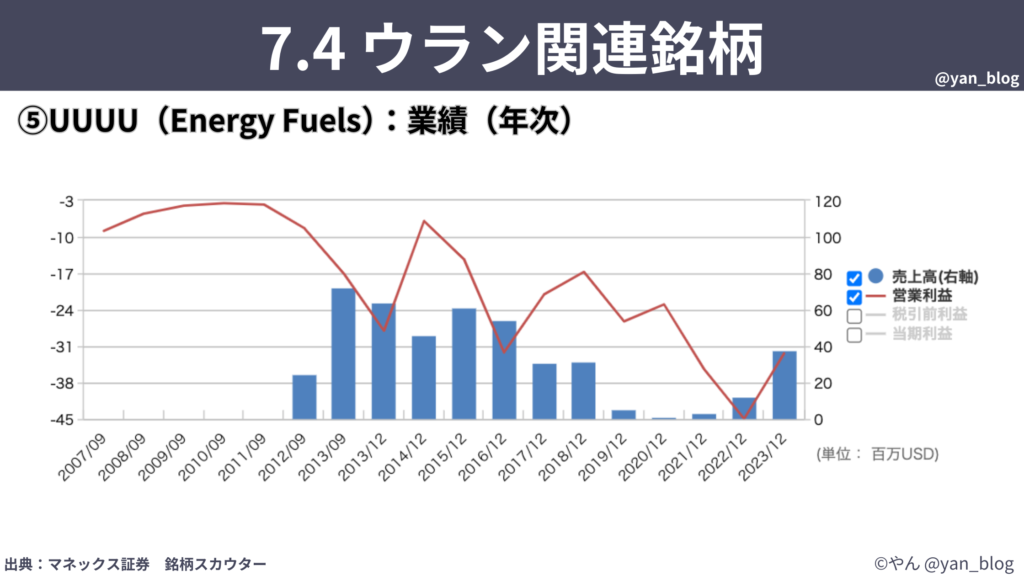

年次の業績がこちらの通りで、2023年は売上高が伸びてきていますが、赤字が続いています。

四半期の業績はこちらの通りで、業績は波があり、営業利益は24年Q1に黒字化していますが、その他は赤字になっています。

バランスシートを確認すると、自己資本比率95%、流動比率2828%であり、財務面の安全性は問題ない水準です。

主要な鉱山で生産をしているものは、北米とアフリカに位置しています。

米国でのウラン生産は200万ポンド程度で、低コストでの生産が特徴として挙げられているようです。

開発中のパイプラインの埋蔵量は7千万ポンドのようで、年間約600万ポンドのウランを生産する可能性があるようです。

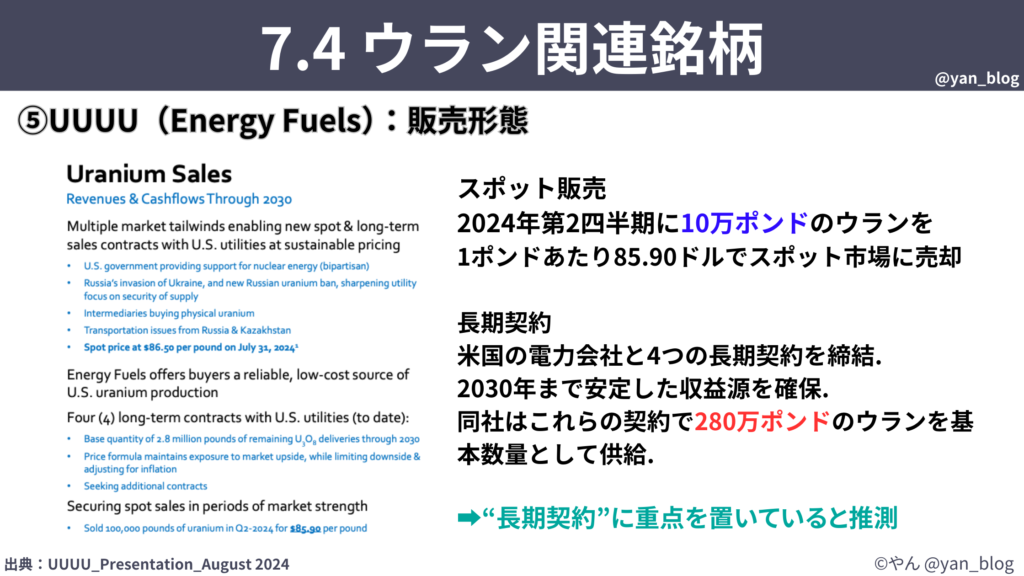

販売形態については、ウラン販売についての記載を見る限り、長期契約に重点を置いていると推測されます。

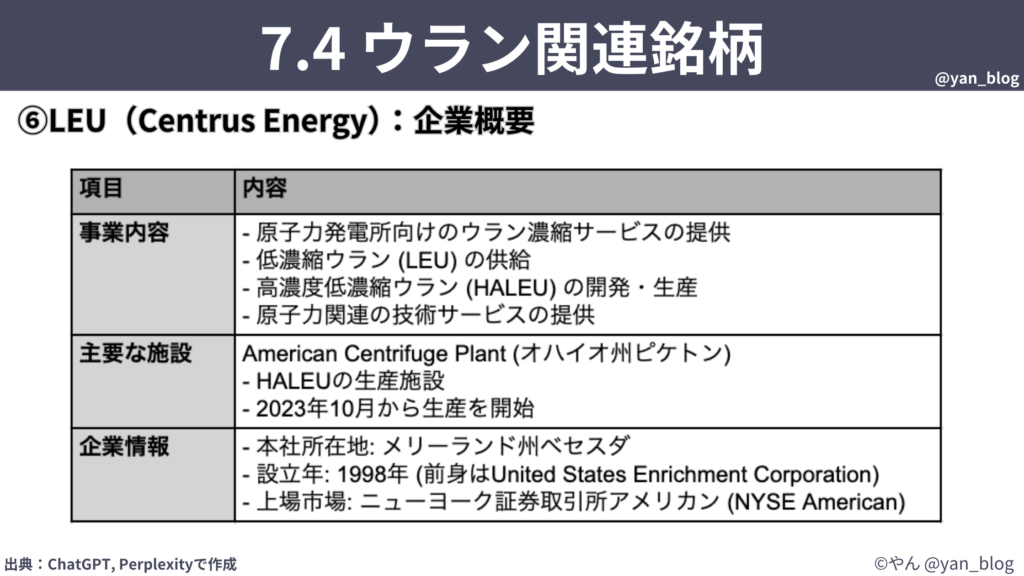

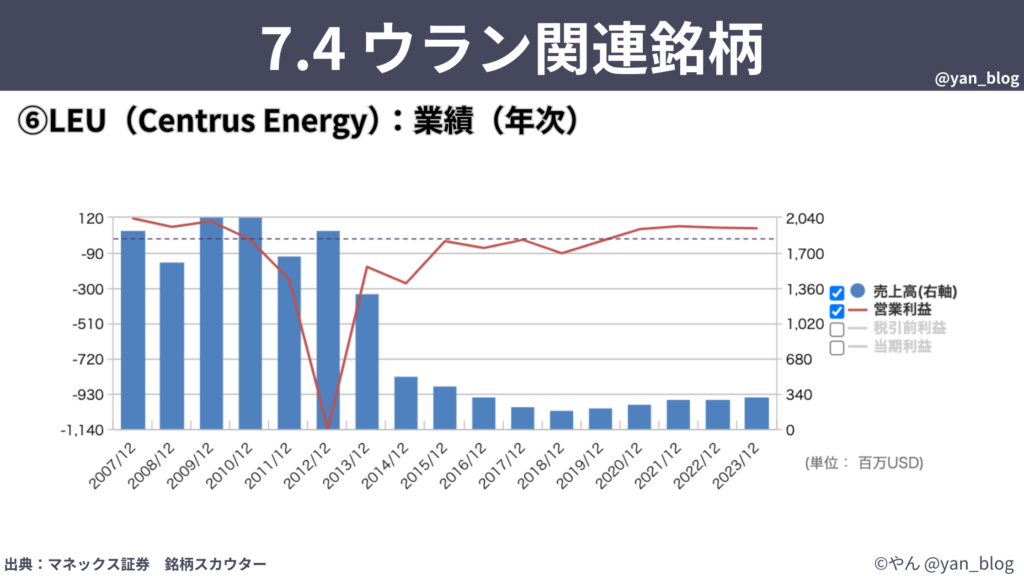

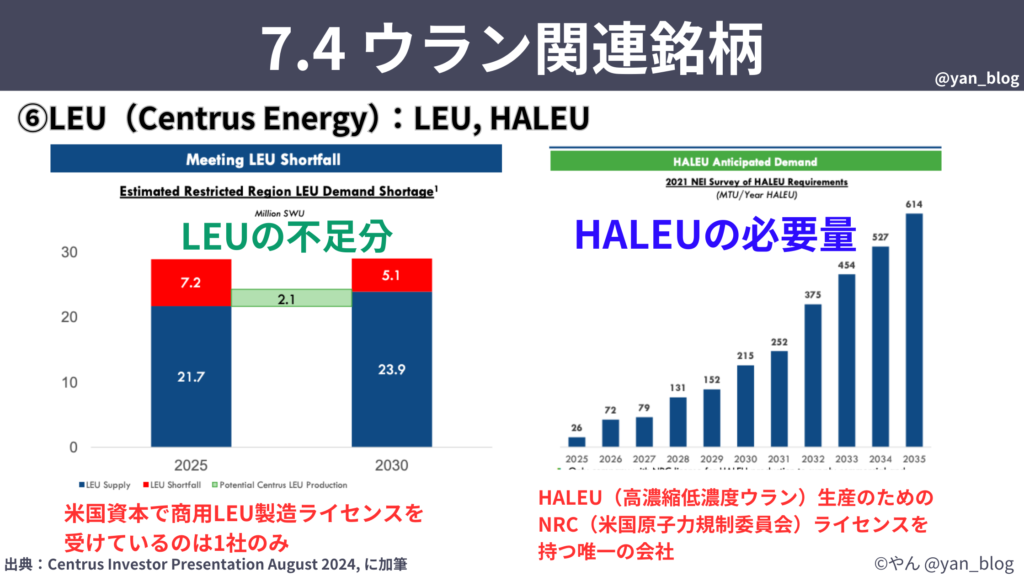

Centrus Energy セントラスエナジー(LEU)

続いて、セントラスエナジー(LEU)です。

1998年設立の米国のウラン濃縮サービス、低濃縮ウランの販売などを行う企業です。

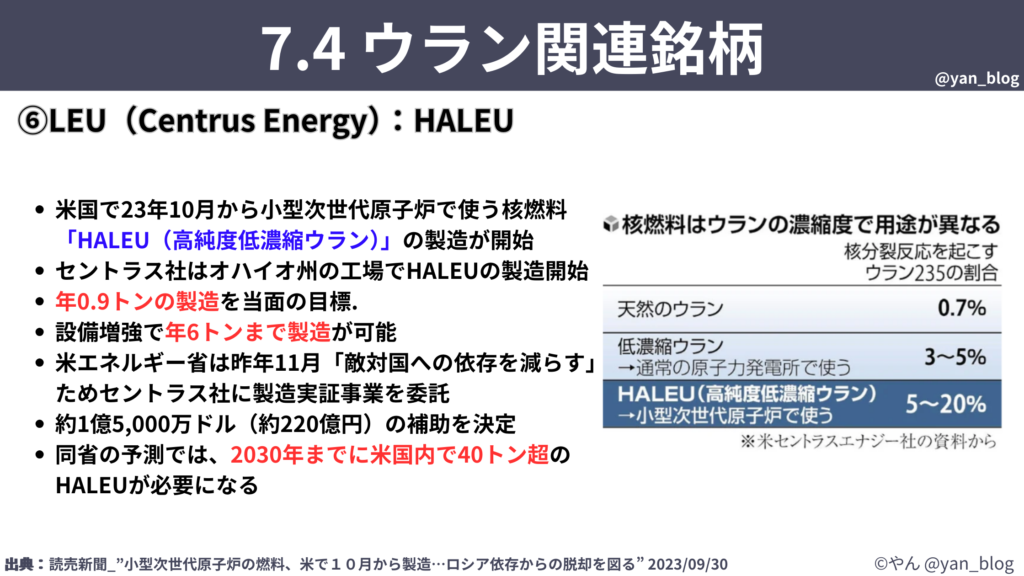

高濃度低濃縮ウランHALEUの開発・生産でも注目される企業です。

年次の業績を見ると2014年の事業再編以降は、売上は横ばいから増加企業にあり、2019年以降は営業利益も黒字転換しています。

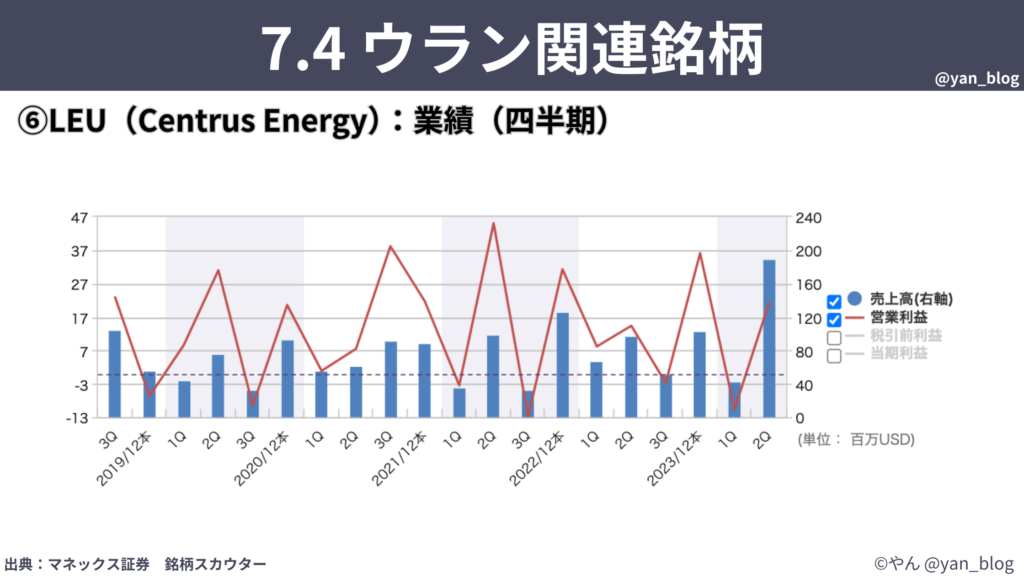

四半期の業績を見ると、波がありますが、24年Q2の業績は売上が急増していることが分かります。

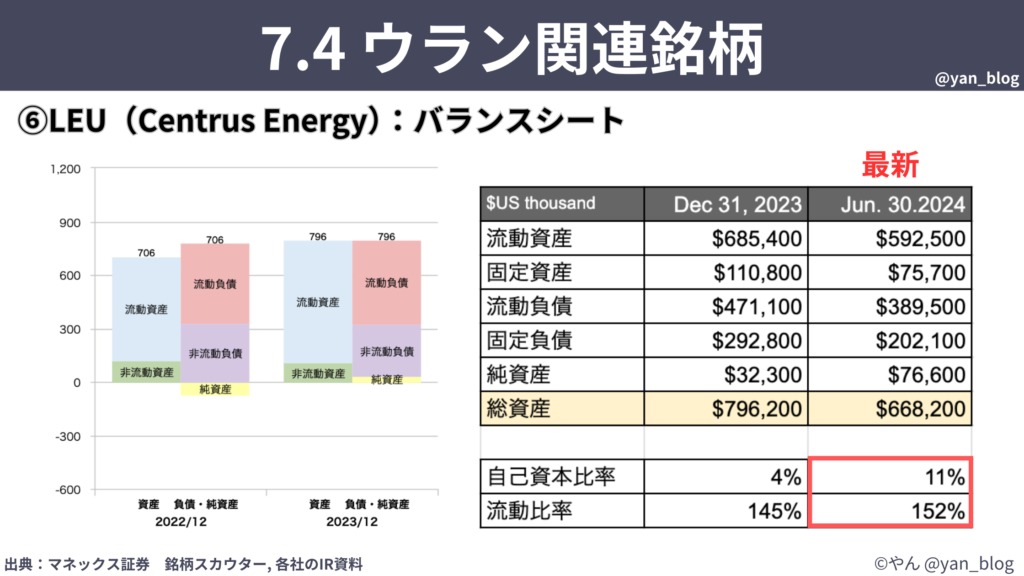

バランスシートを見ると、自己資本比率は11%と安全性は低い水準ですが、流動比率は152%あるため短期的には問題ない水準と言えます。

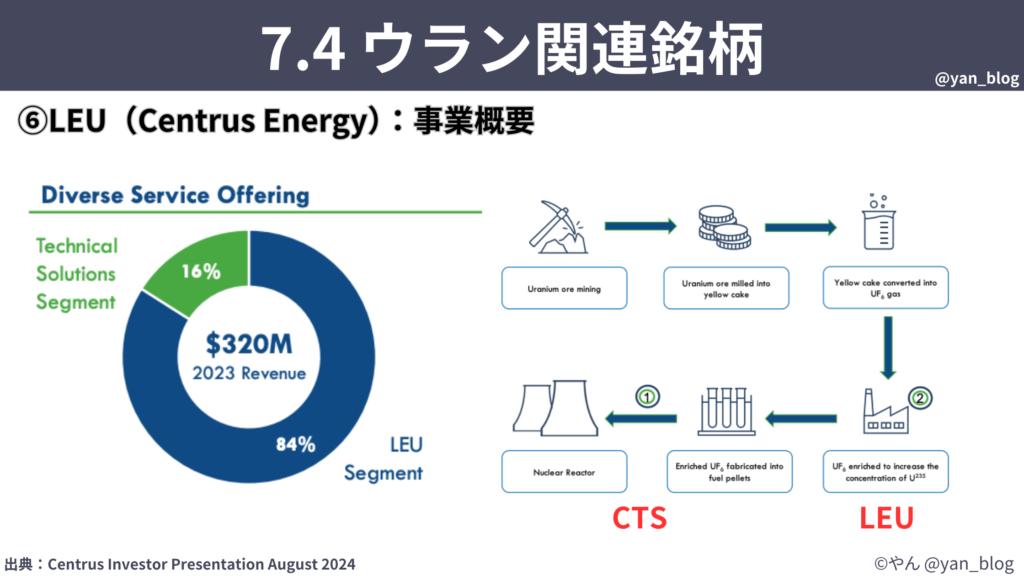

事業セグメントは84%が濃縮のセグメントが占めています。

前編でもお話ししましたが、世界的に濃縮の分野はロシアへの依存度が高いため、ウラン濃縮を行うことができるセントラスエナジーの存在は安全保障上も重要です。

セントラスの資料によると、2030年までに低濃縮ウランが不足する見込みで、米国資本で商用の低濃縮うらんの製造ライセンスを受けているのはセントラスのみのようなので、低濃縮ウランの不足分を補うことがセントラスにとっての商機と言えます。また次世代炉のSMRの燃料であるHALEUについても米国内でライセンスを受けているのはセントラスのみとの記載があるため、今後需要が伸びるHALEU市場もセントラスのビジネスチャンスになります。

HALEUについては前編でもお話ししましたが、米政府からセントラスへ補助を出して製造を委託しており、この量が2030年までに数十倍になるようなので、業績が大きく伸びる可能性を秘めています。

ただ、セントラスエナジーはウラン採掘ではなく「濃縮」が事業領域なので、ウラン価格上昇の恩恵を直接的に強く受けるわけではないため、ウラン価格の上昇によるプラスの影響はウラン採掘をする企業の方が大きいと思います。ただ次世代炉の燃料のHALEUを製造できる唯一の米国企業ということで注目したいと思います。

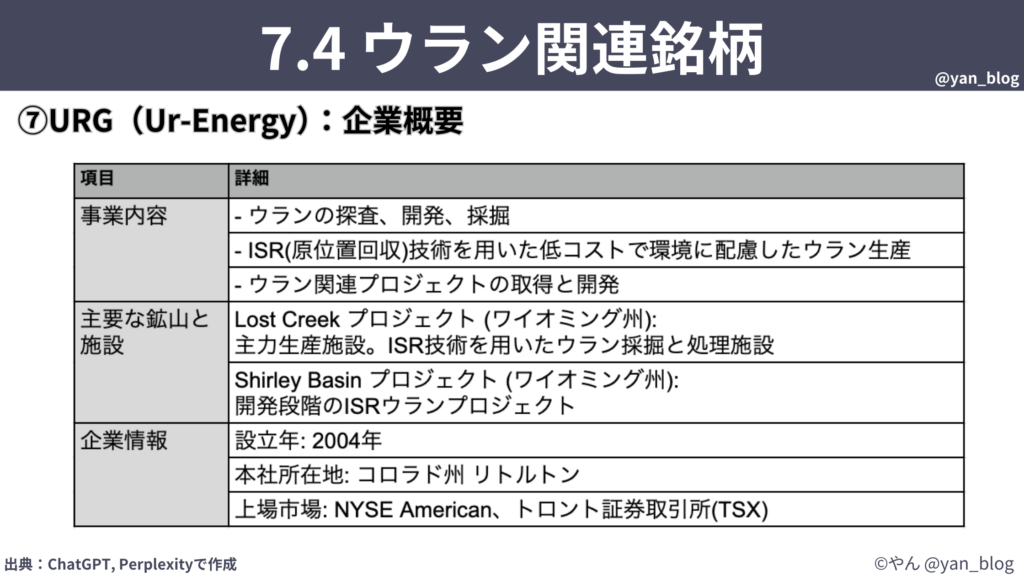

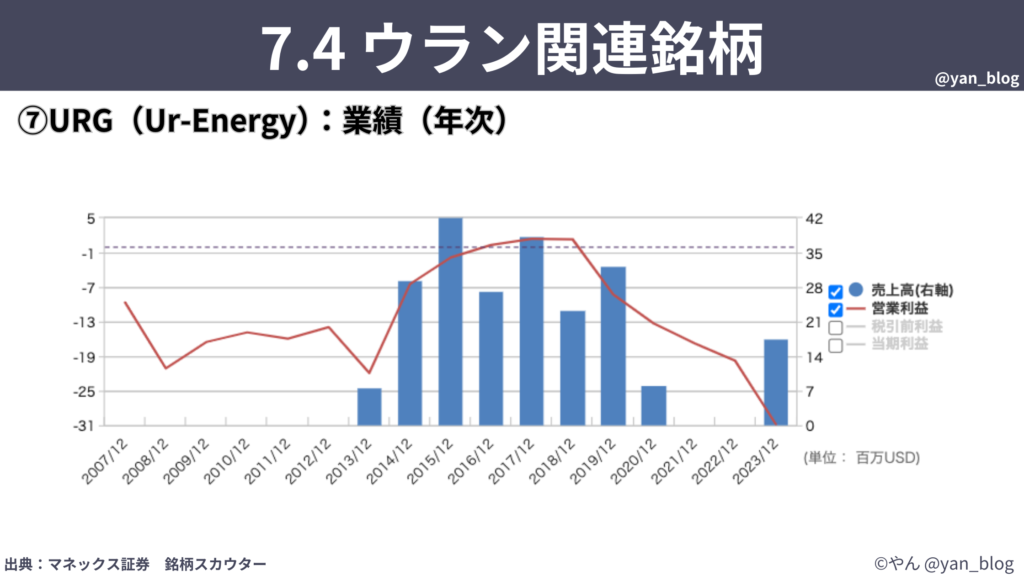

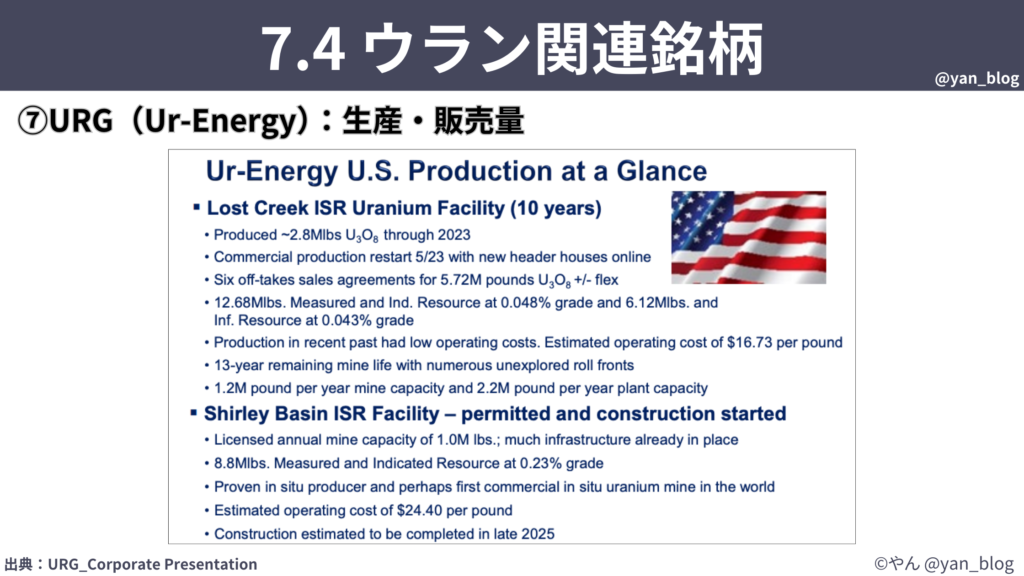

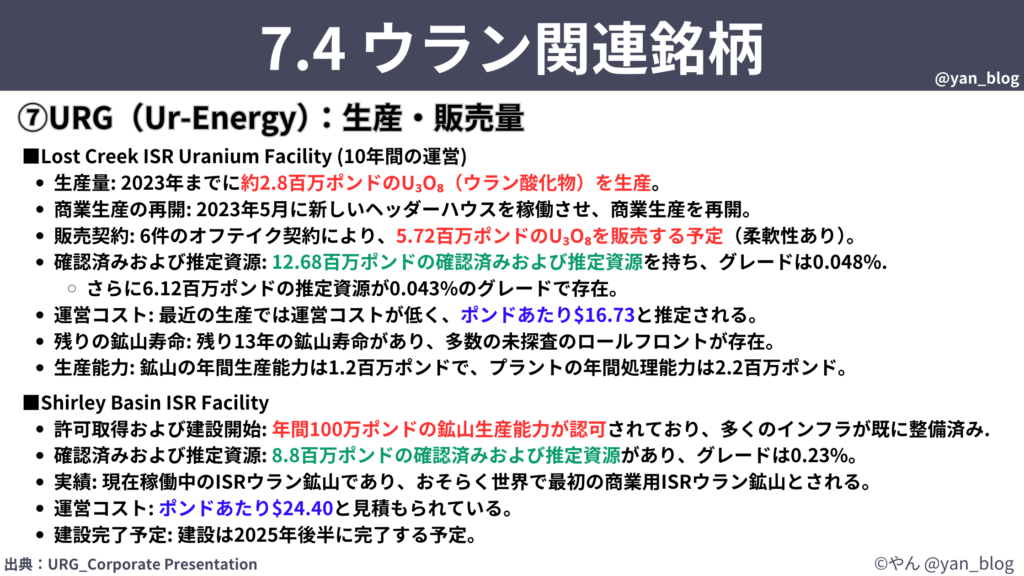

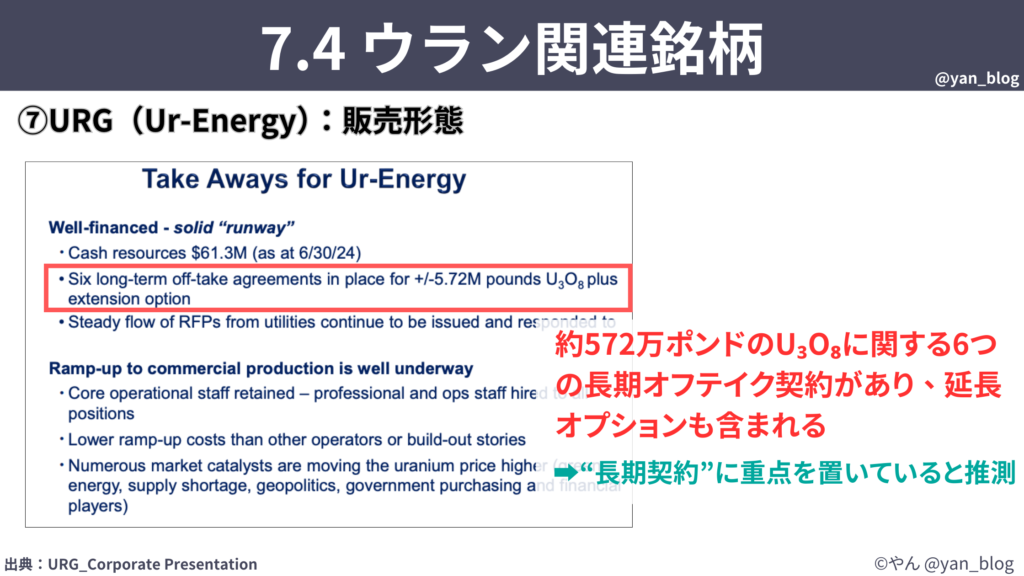

Ur-Energy (ウル・エナジー:URG)

続いてウルエナジー(URG)です。

2004年設立の米国のウラン採掘の企業です。

こちらは年次の業績ですが、業績は波があり、売上の変動も大きく赤字の年も多い状況です。

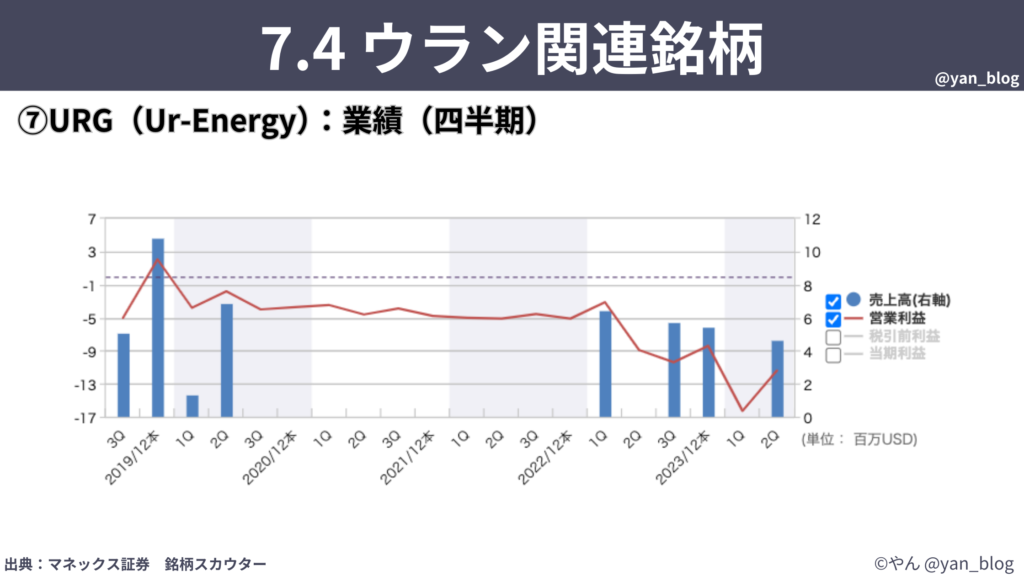

四半期の業績はこちらの通りです。

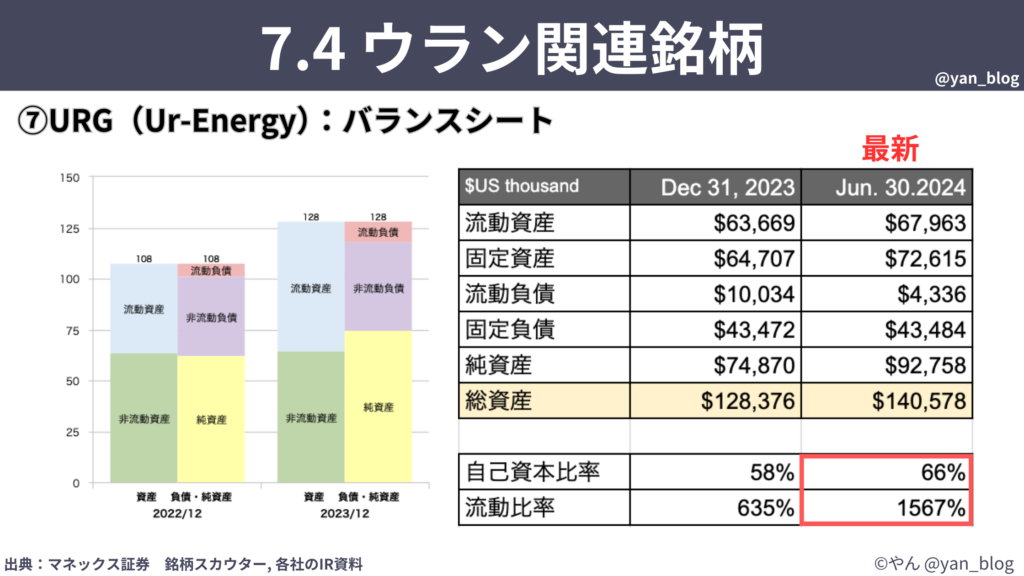

バランスシートを確認すると、自己資本比率66%、流動比率1567%であり、財務面の安全性は問題ない水準です

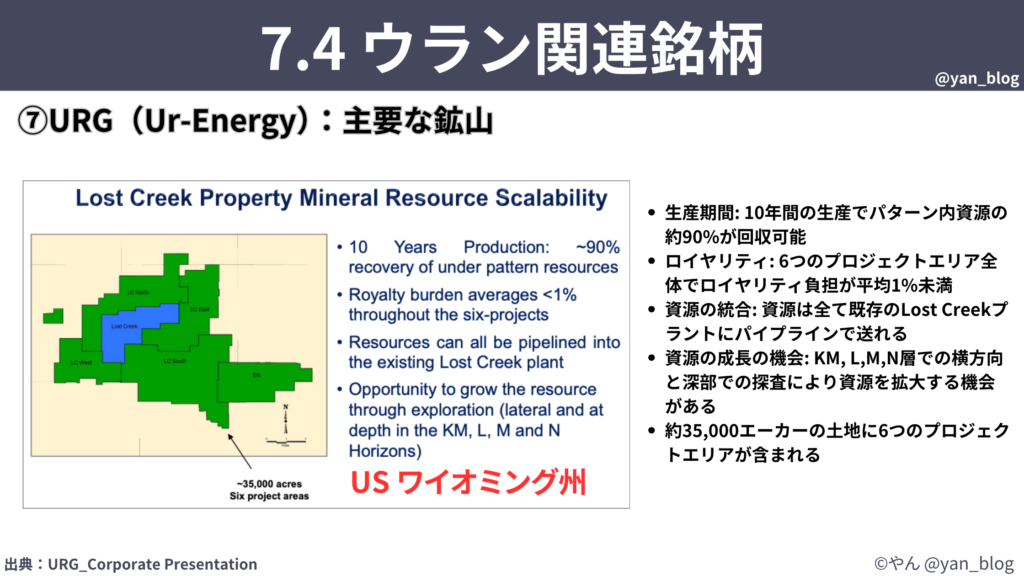

主要な鉱山は、アメリカのワイオミング州にあり、3万5000エーカーの土地に6つのプロジェクトが含まれています。

ウランの生産・販売についてはこのように記載されています。

日本語訳がこちらです。主力のLost Creekでは2023年までに280万ポンドの生産、6件の契約で572万ポンドを販売予定とされています。

販売契約については、6つの長期契約があるとの記載があるため、長期契約に重点を置いていると推測されます。

ウラン銘柄のバリュエーション

ここまで各銘柄について説明をしました。

各銘柄について一覧でまとめた表を再掲します。ウランのスポット価格の影響を受けやすいか否かという観点では、契約形態がスポットか長期かという点には注目したいと思います。

しかし、ここまで各銘柄の説明を聞いて、まだ商業生産の段階にない企業があったり、販売を控えていそうな企業があり、赤字の企業も多いので、各企業のバリュエーションが割高か割安かよく分からないと思われたのではないでしょうか?

もちろん、各銘柄の情報は頭に入れる必要がああるで、ここまでの説明の内容も重要です。

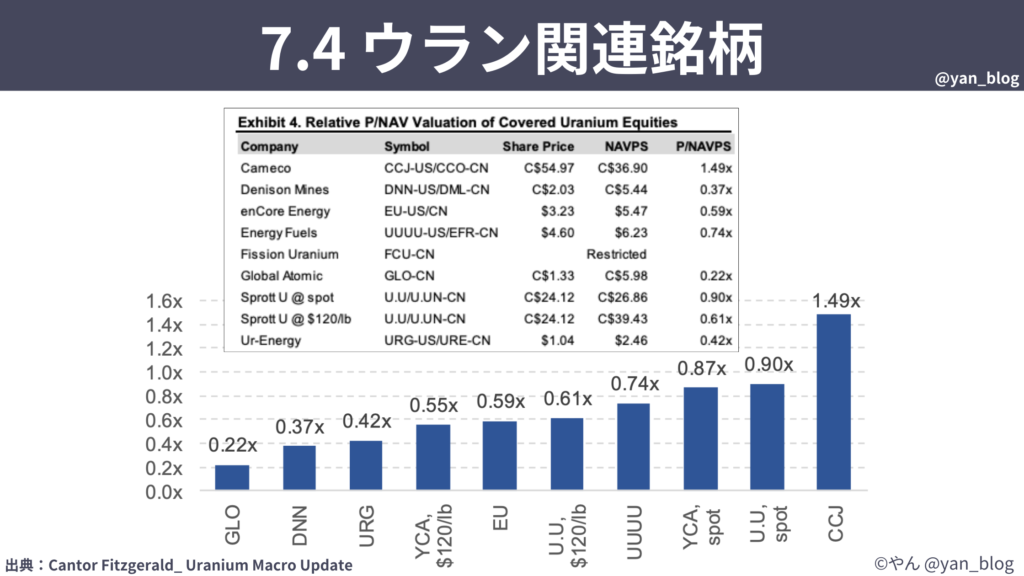

その上で、各銘柄の株価の評価についてはカンターフィッツジェラルドのレポートの内容が参考になるので紹介します。

このグラフはウラン銘柄の、一株当たりの純資産価値に対する株価を表したグラフになります。

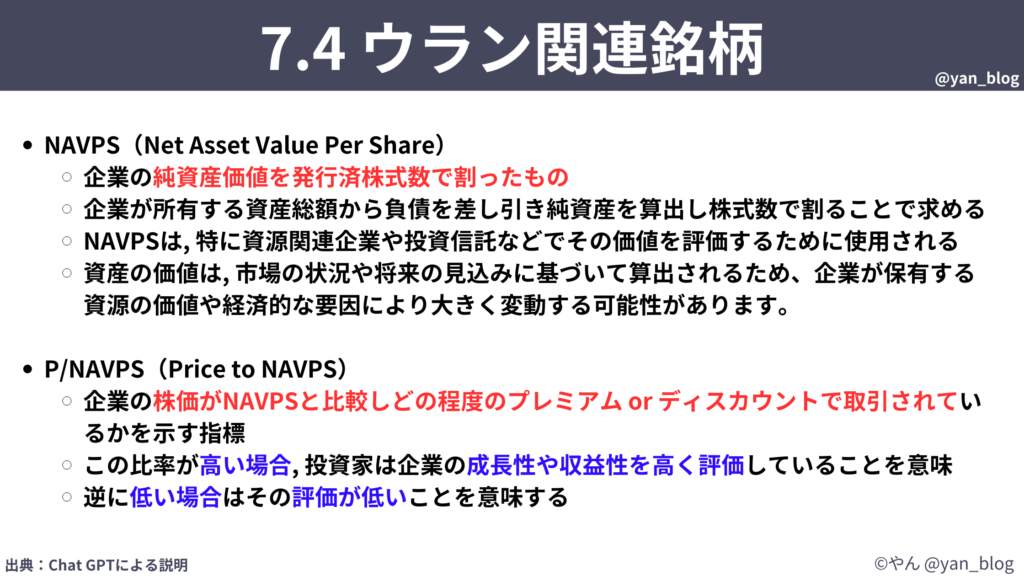

NAVPSは一株当たりの純資産価値を意味し、株価をNAVPSで割ることで、企業の株価が一株当たりの純資産に対して、どの程度のプレミアムまたはディスカウントで取引されているかを示す指標です。

一株当たりの純資産価値、NAVPSについての説明と、グラフで示されたPrice to NAVPSという指標の説明をスライドに記載しました。

腹落ちしなかった方は、動画を止めてこちらの説明をご覧いただければと思います。

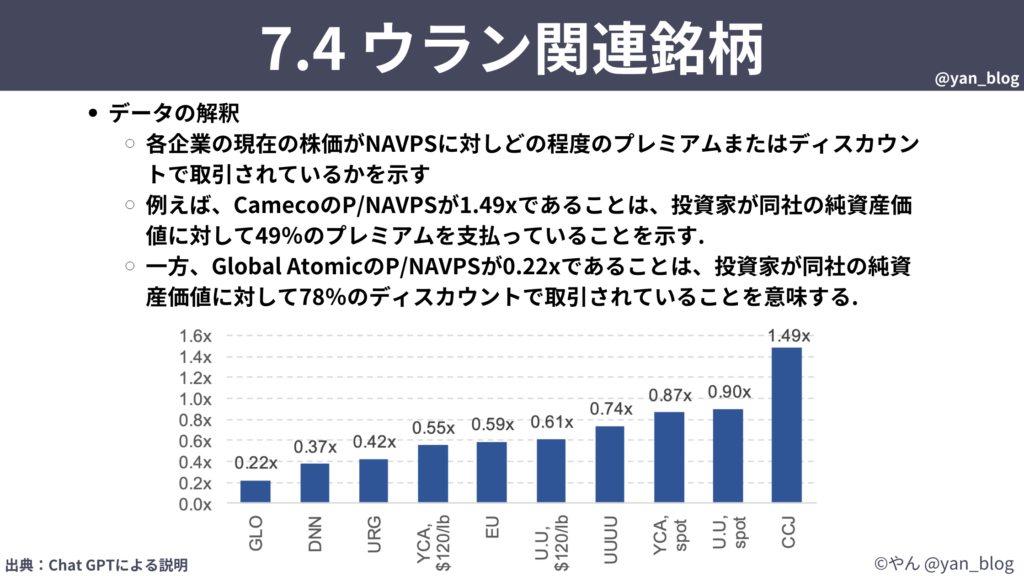

この前提に基づくと、このグラフのデータの解釈は、このスライドのように解釈できると思います。

例えば、カメコが1.49倍であることは、投資家が同社の純資産価値に対して49%のプレミアムを支払っていることを示す。

GLOのが0.22倍であることは、投資家が同社の純資産価値に対して78%のディスカウントで取引していることを意味する。

ただ、この指標が1倍を超えていれば割高で、1倍を下回れば割安という短絡的な判断ではなく、高く評されるのにも、低く評価されるのにも理由はあるので、個別銘柄の説明で触れたように各銘柄の特徴や事業の状況を考慮して投資判断をすることが重要です。

最後にまとめです。

生成AIで注目が集まる原子力発電の現状と、需給ギャップが拡大すると予測されるウラン燃料、ウラン価格高騰で恩恵を受けるウラン銘柄について説明しました。

この動画作成のために2週間ほど時間を要したのですが、視聴者の方々がウラン銘柄について考えるための材料として役立っていたら幸いです。もし他にも知りたいテーマや銘柄があれば、ぜひコメント欄で教えていただければ幸いです。これからも投資に役立つ動画を投稿していくので、ぜひチャンネル登録と高評価をして、通知のベルマークをオンにしてお待ちいただければと思います。ご視聴ありがとうございました。