資産形成の世界では「FIRE(Financial Independence, Retire Early)」という言葉がよく使われます。

これは、早期退職を可能にするための経済的自立を指します。

しかし、完全な退職ではなく、副業や趣味を通じて収入を得ながら生活する「サイドFIRE」も人気を集めています。

この記事では、サイドFIREを目指すための目標設定について解説します。

1. FIREのための 4%ルール とは?

4%ルールとは

4%ルールとは、退職後に必要な資金を算出するための簡単な方法です。

年間に使う生活費の25倍の資産があれば、毎年その資産の4%を使って生活できるという原則です。

このルールは、長期にわたる退職生活でも資産が尽きることなく生活できることを意図しています。

生活費が年間400万円の場合に必要なお金

例えば、年間の生活費が400万円の場合、400万円×25=1億円の資産が必要です。

これにより、年間400万円を引き出しても、長期的に資産を維持できる計算になります。

2. サイドFIREの場合はハードルが下がる

副業収入がある分、必要な資産は少なくて良い

サイドFIREの場合、副業や趣味からの収入があるため、生活費全額を資産から引き出す必要はありません。

これにより、FIREする場合よりも必要な資産額が減少します。

年間支出400万円で、副業収入が240万円ある場合の必要な資産

例えば、年間支出が400万円で、副業から240万円の収入がある場合、

年間に必要な資産からの引き出しは160万円になります。

これに基づき計算すると、160万円×25=4000万円が必要な資産額になります。

3. 我が家の目標設定

年間支出(生活費)を試算

まず、家庭の年間の生活費に加えて、教育費なども考慮に入れて今後の年間支出がどうなるかを試算します。

我が家の試算が難しい点は、子どもが小さく(0歳、2歳弱)のため年間生活費、教育費の見積もりが難しい点です。

我が家の年間支出の過去実績は以下の通りです。

- 2021年:大人2人, 子どもナシ

- 年間支出 385万円(家賃120万円+その他の生活費265万円)

- 2022年:大人2人, 子ども1人

- 年間支出 430万円(家賃120万円+その他の生活費310万円)

- 2023年:大人2人, 子ども2人

- 年間支出 460万円 見込み(家賃120万円+その他の生活費350万円)

目標設定の際には、安全を見て少し余裕を持たせたいので、

年間支出(教育費以外)の想定を平均600万円/年(家賃120万円+その他480万円)と仮定しました。

年間支出(教育費)を試算

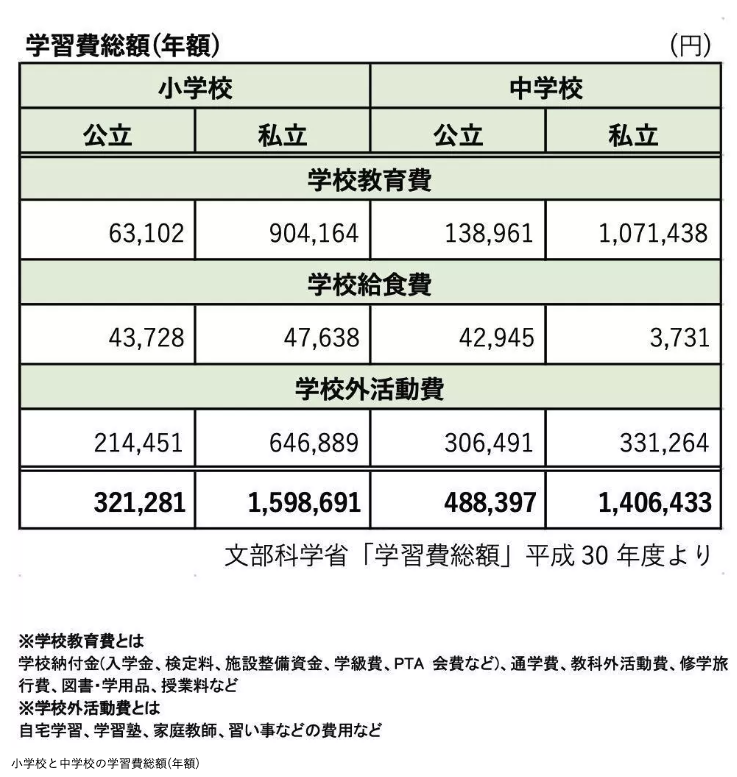

教育費については、小学校〜大学まで全て公立の前提で試算しています。

AI時代に従来の(特に日本の)学校教育が必要なのか?大幅なコストダウンが実現されるのでは?

という気もしますが、安全を見て旧来の学費データを基に試算します。

- 小学校から中学校(9年間):約339万円

- 高校(3年間):約137万円

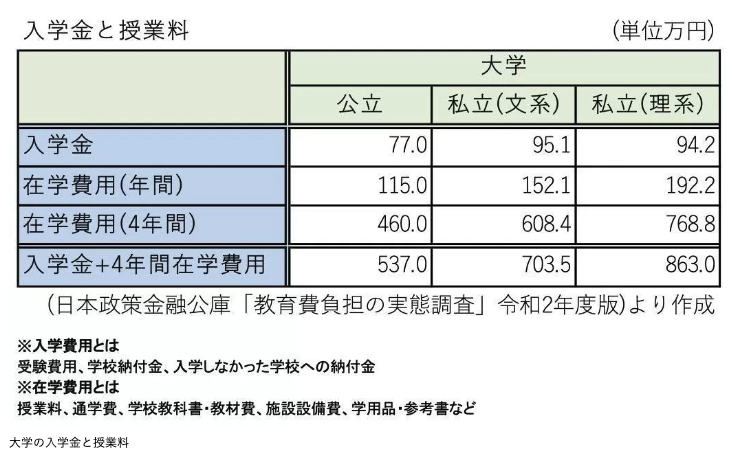

- 大学(4年間):約537万円

出典:教育費、小学校から大学まで「公立」「私立」でいくら違う?

出典:教育費、小学校から大学まで「公立」「私立」でいくら違う?

年間支出の年表を作成

次に、下の子供が22歳になるまでの年間支出の年表を作成しました。

下の年表の試算では、年間支出は年600万円〜868万円(平均688万円)となりました。

- 家族構成:父 , 母, 子2歳 , 子0歳(2023年現在)

- 年間支出 = 年間家賃+その他の生活費+教育費

- 年間家賃 : 1,200,000円

- 他生活費 : 4,800,000円

- 教育費 : 下記の学費

- 小学校から中学校(9年間):約339万円

- 高校(3年間):約137万円

- 大学(4年間):約537万円

副業収入の目標を立てる、必要な純資産額の試算

最後に、副業からの目標収入を設定し、算出した年間支出に基づき、必要な純資産額を計算します。

私は副業の手取り収入の目標を月15万円に設定しました。

月15万円 = 年間180万円

これには特に明確な根拠はなく、高すぎず低すぎず、サイドFIRE後もマイペースに仕事ができそうな額かと思っています。

ちなみに奥さんも何かしら仕事はするので、奥さんも月15万円 = 年間180万円程度の手取り収入を想定しています。

月30万円 = 年間360万円

年間支出の見積もりが年平均688万円でしたので、副業収入を差し引くと、

年間の取り崩し額は、 688万円-360万円 = 328万円となります。

4%ルールに則ると、必要な純資産額は8,200万円になります。

やん

やんしかし !!! 毎年資産を取り崩して資産が減ると不安になるので、取り崩しナシ(資産を維持)にしたいと考えました。

例えば、取崩し額 328万円を株式/債券などの分配金だけで補う方法です。

その思いを基に必要な純資産額は1億円と設定しました。

1億円

例えば、1億円を平均利回り4%で運用すると税引前で400万円、税引後で320万円になるため、

取崩し額をおよそ補える計算になります。

仮定でも目標設定をすることが大切

本記事では私の目標設定の方法をご紹介しました。

今回の計算の前提には仮定を多く含みます。

例えば、もっと年間支出を抑えることや、投資で資産を増やすこともできるかも知れません。

逆に子供の教育費、養育費がもっと高額になる可能性もあります。

ただ、仮定でも目標設定をすることで、自分のゴールが明確になり、次のアクションに繋がるので、

仮定でも目標設定をすることはとても大切です。

絶対的に正しい目標設定があるわけではなく、何を目指すかは人それぞれなので、

目標設定の方法は人それぞれです。

サイドFIREは、経済的な自由と仕事の選択の自由を提供します。

この記事が、あなたのサイドFIREに向けた目標設定の一助となることを願っています。