こんにちは!やん(@yan_blog3)です。

悩んでいる人

悩んでいる人米国株のアルミニウム関連銘柄に投資したいな〜

企業のことは分かった上で投資したいけど、

自分で企業分析をするのは難しいし面倒!

そんな方に向けて、本記事では、米国の大手アルミニウムメーカーのアルコア(AA)と、アルミニウム市場の動向について解説します。ご興味ある方はぜひ記事をご覧ください。

参考)広瀬隆雄さん(通称:じっちゃま)の動画や記事、ツイートはとても勉強になるので、ご興味ある方はぜひ下記記事ご覧ください。

まとめ

はじめにまとめです。

・中国での生産抑制などによりアルミニウム価格は高騰。ロシアのウクライナ侵攻が始まれば更に需給が逼迫する可能性がある。電気料金の値上がりによる工場閉鎖、生産能力の削減も相次ぐ。

・アルコア(AA)は米国の大手アルミニウムメーカー。

・2021/12期の売上高は 12,152百万ドル(YoY+31%)、営業利益率+17%、当期純利益率-2%

▶︎2021/12期(Q4)の売上高は 3,340百万ドル(YoY+40%)、営業利益率は+21%、当期純利益率-12%

・2021/12期のROEは +11%

・2021/12期の営業CFマージンは+8%

・2021/12期の自己資本比率は42%、流動比率 156%、固定比率 160%、固定長期適合比率 85%

・配当利回り(予想)は 0.7%、

・現在の株価は57.4ドル、実績PER 25.4倍 (2022/01/30時点)

直近の決算では、アルミ価格の上昇が、エネルギーと原材料コストの上昇を相殺して増益となっています。米国ではインフラ法案により建設業界からのアルミ需要は高まっており、EVにもアルミが多く使用されることから、今後も旺盛な需要が期待されます。また、直近ではロシアのウクライナ侵攻の懸念も高まっており、更にアルミ価格が高騰する可能性があることからも、AAは面白い銘柄と思いました。ウクライナ情勢とアルミの需給状況を注視しながら投資検討をしていきたいと思います。

(※投資は全て自己責任です。ご自身の判断と責任でお願い致します)

アルミニウム市場の動向

会社概要・財務状況を見る前に、まずはアルミニウム市場の動向を確認していきます。

アルミニウムの価格推移と需給

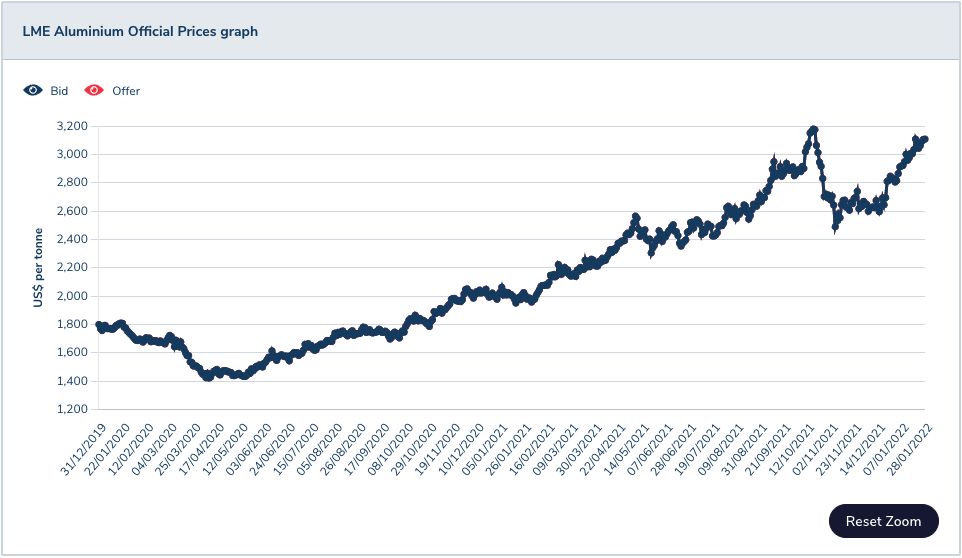

まずアルミニウムの価格推移を見ていきます。LMEのアルミニウム価格を参照すると、アルミニウム価格は2020年03月時点の約1,400 USドル/トンに対して、2022年01月時点では約3,200 USドル/トンと、2年弱で約2.3倍まで上昇しています。

これは、需要が急増する中で最大の生産国の中国での供給が抑制されているためです。アルミニウムの精錬には大量の電力を消費するため、アルミ産業は中国当局の大気汚染対策の標的となっており、また電力不足の問題もあり生産が抑制されています。

加えてアルミ価格を押し上げる要因として浮上したのが、ロシアによるウクライナ侵攻の懸念です。ロシアは世界有数のアルミニウム生産国の一つで、紛争が発生した場合、アルミニウムの輸出に混乱が生じる可能性があります。

また最近の電気料金の値上がりへの対応として、AlcoaやNorskHydroなどのアルミメーカーで工場閉鎖や、生産能力の削減が行われており、更に需給が逼迫する可能性があります。

会社概要

アルコア(AA)は米国の大手アルミニウムメーカーです。

AA の詳細についてご興味ある方は、リンク先から会社ウェブサイトやプレゼンテーション資料をご覧ください。

出所: AA プレゼンテーション資料

財務状況

続いて、業績や財務状況を確認していきます。

※財務データは以下を参照しグラフを作成しています(出所:以下リンク先)

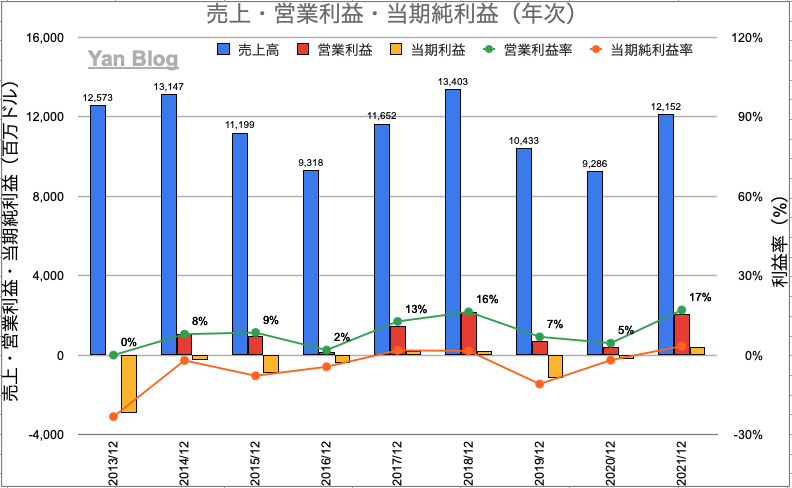

売上・営業利益・当期純利益(年次)

年次の売上・営業利益・当期純利益は以下の通りで、2021/12期の売上高は 12,152百万ドル(YoY+31%)、営業利益率+17%、当期純利益率-2%となっています。

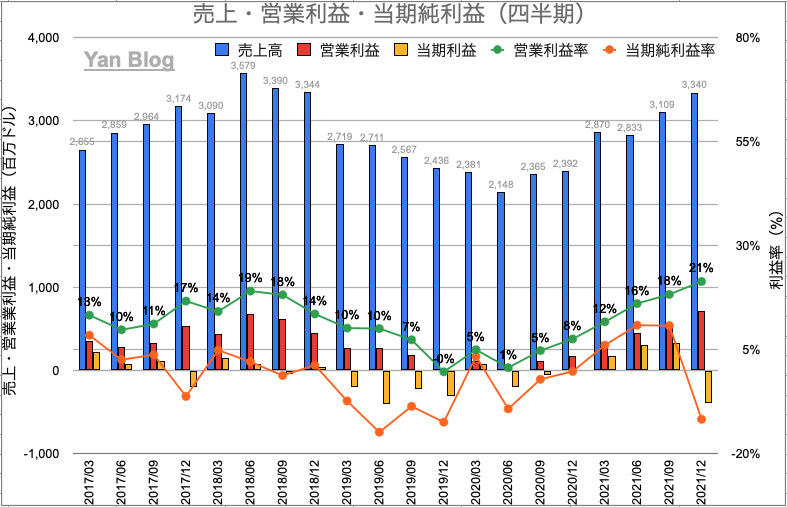

売上・営業利益・当期純利益(四半期)

四半期の売上・営業利益は以下の通りで、2021/12期(Q4)の売上高は 3,340百万ドル(YoY+40%)、営業利益率は+21%、当期純利益率-12%となっています。

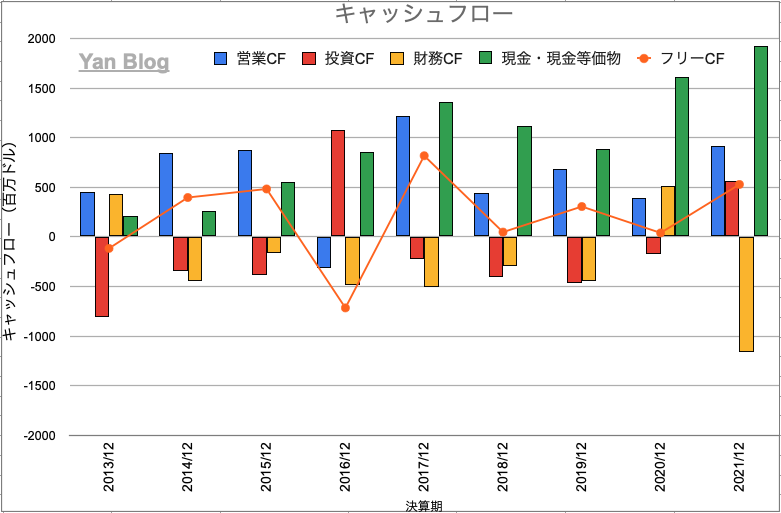

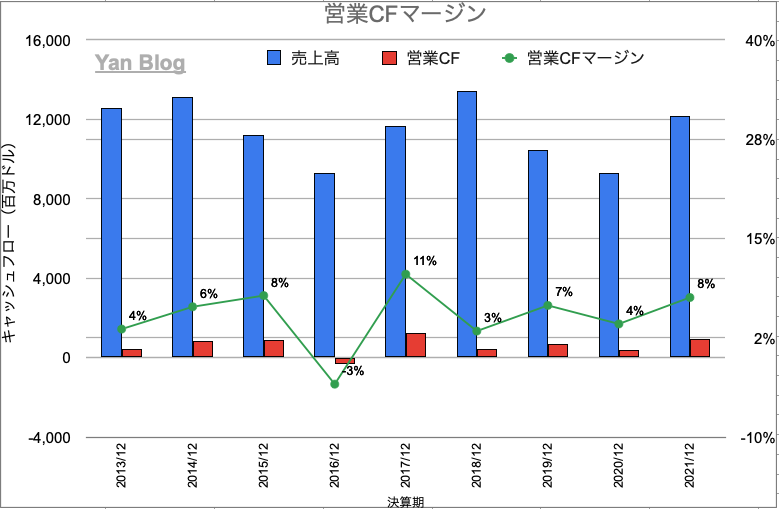

キャッシュフロー・営業CFマージン

年次のキャッシュフロー、営業CFマージンの推移は以下の通りで、2021/12期の営業CFマージンは +8%となっています。

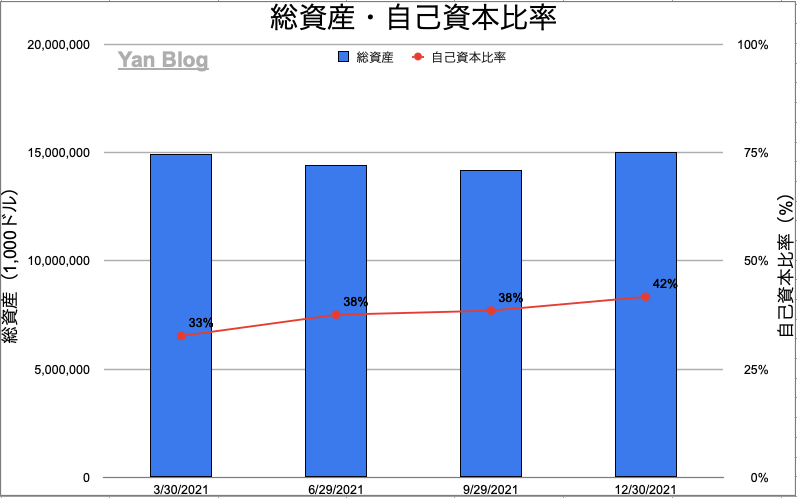

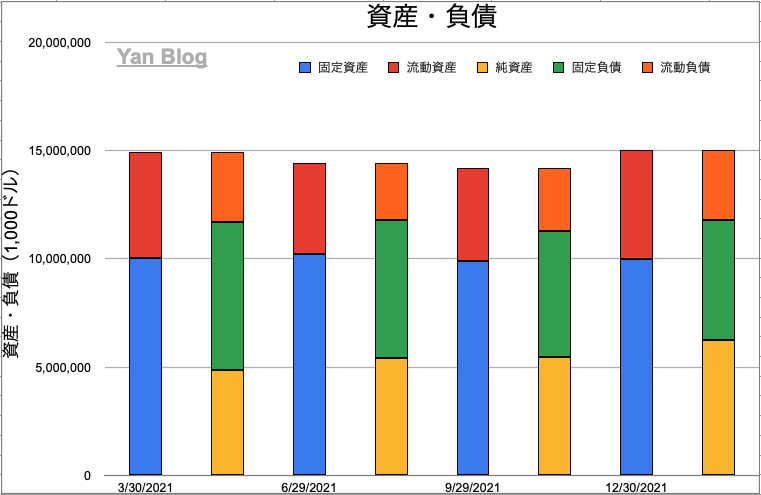

バランスシート(安全性)

続いて財務的な安全性を見ていきます。

2021/12期の自己資本比率は42%、流動比率 156%、固定比率 160%、固定長期適合比率 85%となっています。

| 自己資本比率 | 42% |

| 流動比率 | 156% |

| 固定比率 | 160% |

| 固定長期適合比率 | 85% |

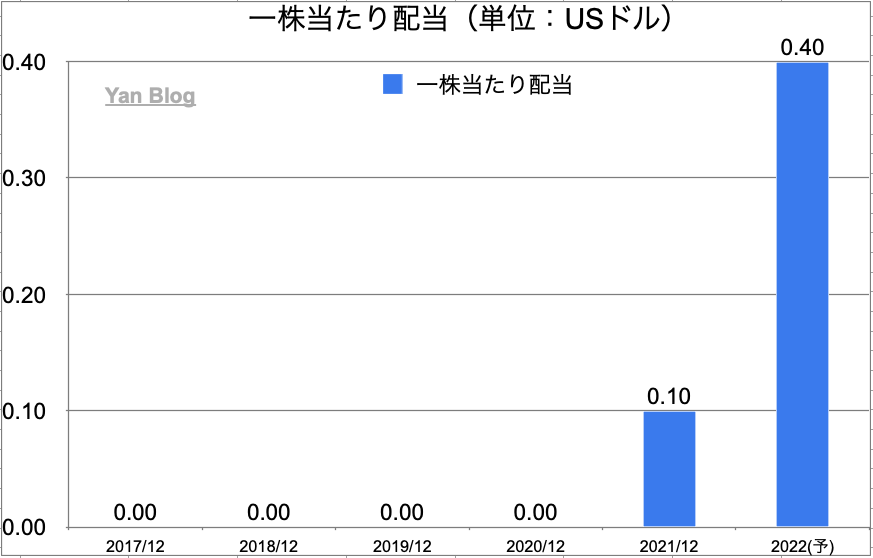

配当

一株当たり配当の推移は以下の通りです。2020/12期の一株当たり配当(実績)は0.1ドル、現時点での予想配当利回りは0.7 %となっています。

株価

最後に株価を確認していきます(2022年1月30日時点)。

現在の株価は57.4ドル、実績PER 25.4倍となっています。

出所:Trading View

直近の決算では、アルミ価格の上昇が、エネルギーと原材料コストの上昇を相殺して増益となっています。米国ではインフラ法案により建設業界からのアルミ需要は高まっており、EVにもアルミが多く使用されることから、今後も旺盛な需要が期待されます。また、直近ではロシアのウクライナ侵攻の懸念も高まっており、更にアルミ価格が高騰する可能性があることからも、AAは面白い銘柄と思いました。ウクライナ情勢とアルミの需給状況を注視しながら投資検討をしていきたいと思います。

(※投資は自己責任です。ご自身の判断と責任でお願い致します)

<リアルタイムチャートはこちら>

まとめ

最後にまとめです。

・中国での生産抑制などによりアルミニウム価格は高騰。ロシアのウクライナ侵攻が始まれば更に需給が逼迫する可能性がある。電気料金の値上がりによる工場閉鎖、生産能力の削減も相次ぐ。

・アルコア(AA)は米国の大手アルミニウムメーカー。

・2021/12期の売上高は 12,152百万ドル(YoY+31%)、営業利益率+17%、当期純利益率-2%

▶︎2021/12期(Q4)の売上高は 3,340百万ドル(YoY+40%)、営業利益率は+21%、当期純利益率-12%

・2021/12期のROEは +11%

・2021/12期の営業CFマージンは+8%

・2021/12期の自己資本比率は42%、流動比率 156%、固定比率 160%、固定長期適合比率 85%

・配当利回り(予想)は 0.7%、

・現在の株価は57.4ドル、実績PER 25.4倍 (2022/01/30時点)

直近の決算では、アルミ価格の上昇が、エネルギーと原材料コストの上昇を相殺して増益となっています。米国ではインフラ法案により建設業界からのアルミ需要は高まっており、EVにもアルミが多く使用されることから、今後も旺盛な需要が期待されます。また、直近ではロシアのウクライナ侵攻の懸念も高まっており、更にアルミ価格が高騰する可能性があることからも、AAは面白い銘柄と思いました。ウクライナ情勢とアルミの需給状況を注視しながら投資検討をしていきたいと思います。

(※投資は全て自己責任です。ご自身の判断と責任でお願い致します)

やん

やん最後までご覧いただき、ありがとうございました。