悩んでいる人

悩んでいる人・投資って危なそうだし貯金が一番

・投資はギャンブルみたいなもの

・難しいことは分からないし自分には関係ない

こんなイメージの方も多いのではないでしょうか?

30年前ならそれで良かったかもしれませんが、

今の現役世代の方々には、投資は「必要なもの」と言っても過言ではありません。

投資を始める前に「なぜいま投資が必要なのか?」をしっかり理解しておきましょう。

- 日本人の給与は減っている

- 物価は上がっている

- 高齢化で現役世代の負担はさらに増える

- 貯金してもお金は増えない

- いまの現役世代には投資は必要

やん

やんこの記事が役に立ったという方は、いいね・RTで応援いただけると嬉しいです👇

日本人は経済的に貧しくなっている

日本人の暮らしは経済的に豊かになっているか、貧しくなっているかというと、残念ながら後者です。

このことを、賃金と物価の関係から確認してみましょう。

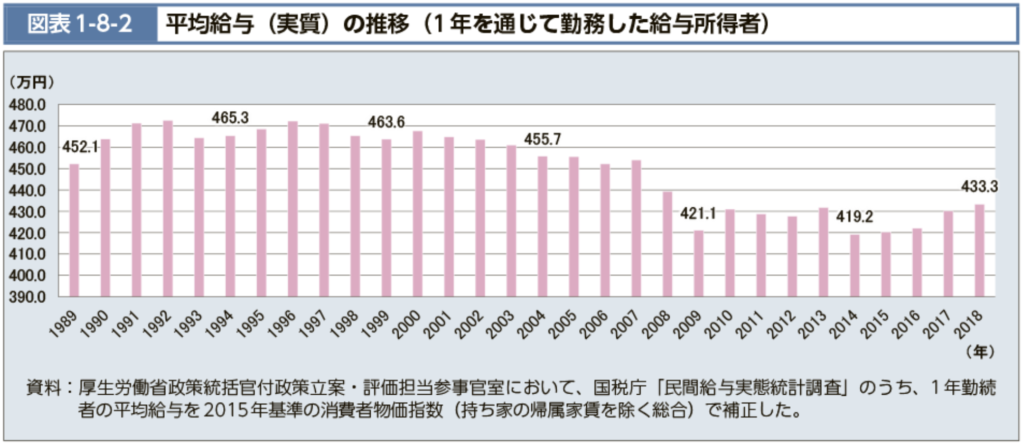

日本人の賃金の推移

まず日本人の賃金の推移を確認しましょう。

日本人の平均給与は2018年で433万円と、過去30年の最高値の約470万円と比較すると、37万円(-9.2%)も低下しています。

やん平均給与が1割近く減っているというのは衝撃ですね

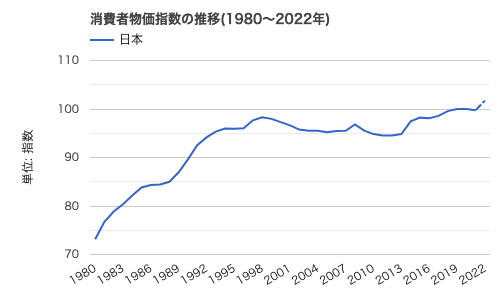

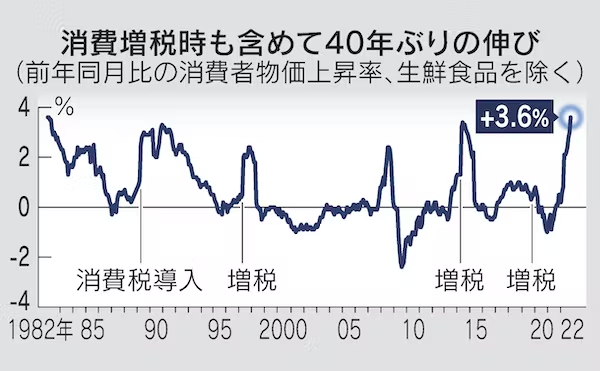

日本の物価の推移

続いて、物価を確認しましょう。

過去40年で見ると物価は30%程度上昇していますが、過去30年では5%程度の上昇となっています。

デフレで物価が上がってないと言われる日本でも、この時間軸で見ると物価は上昇していることが分かります。

そして、2022年はロシアによるウクライナ侵攻の影響もあり、世界的に物価上昇が起きました。

賃金が低下している日本で物価が上昇すると、生活は苦しくなる一方です。

やん賃金減少×物価上昇で、生活は苦しくなりますね

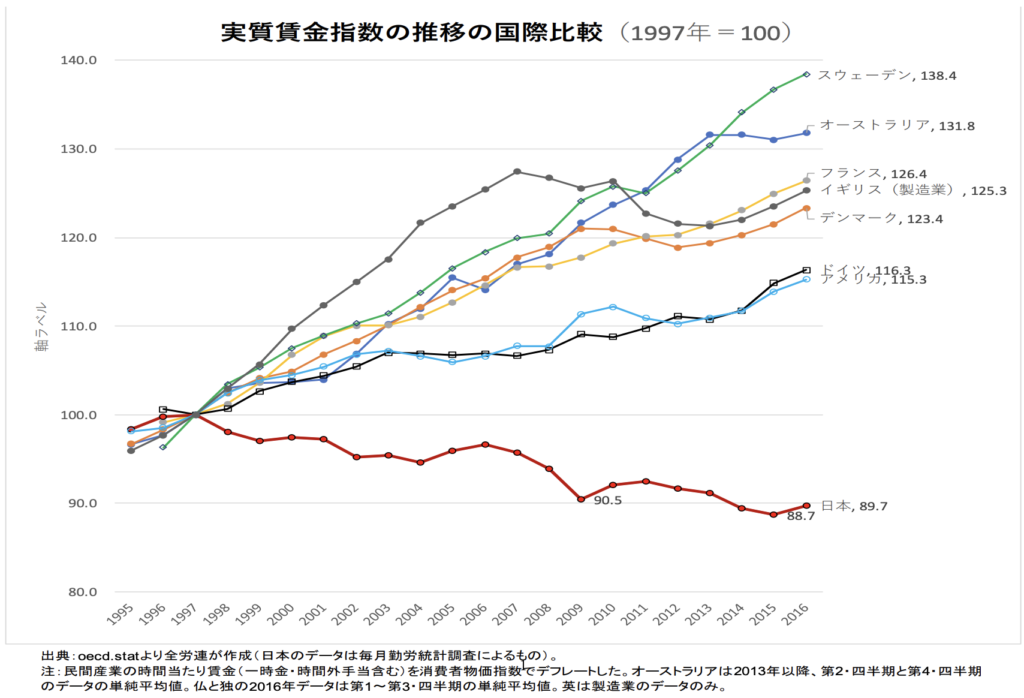

日本の実質賃金指数(国際比較)

悩んでいる人日本は経済大国だし、他の国と比べるとマシなのでは?

と思った方もいるかもしれませんが、そんなことはありません。

下は実質賃金指数の推移ですが、他の先進国と比較して日本だけ実質賃金が低下しています。

他国は物価上昇がありながらも実質賃金も+15〜38%のプラスでますが、

日本は物価上昇が他国より緩やかですが-11%のマイナスとなっています。

やん日本の状況はかなりマズイですね

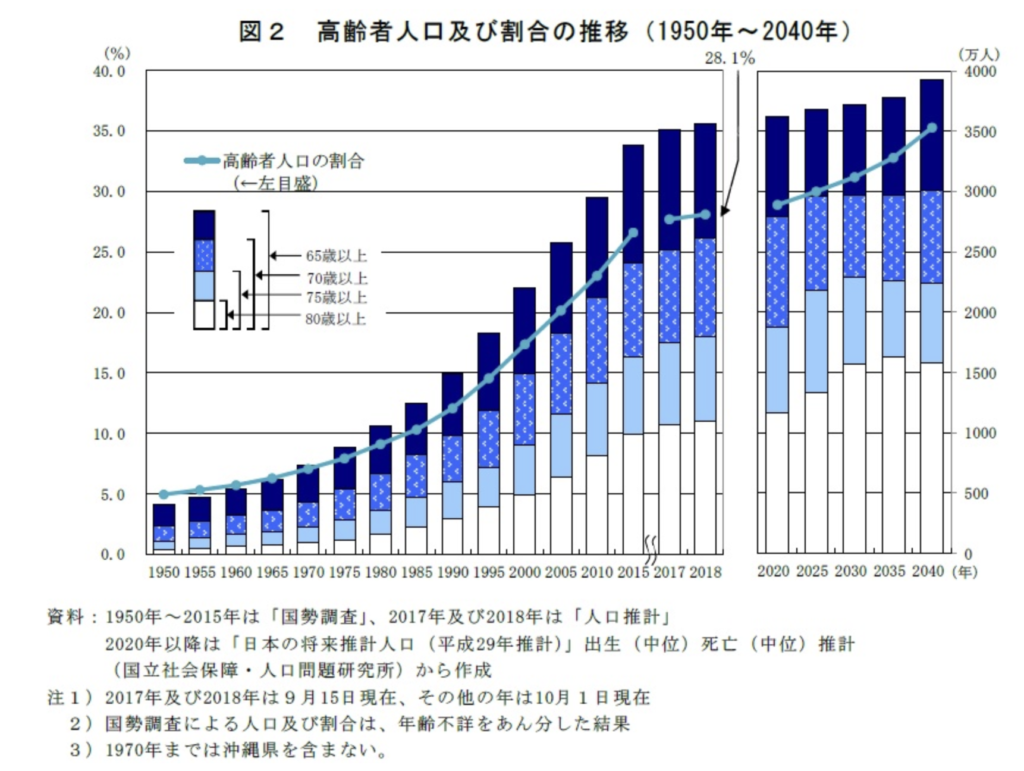

高齢化に伴う現役世代の負担増加

さらに高齢化に伴い現役世代の負担は増加します。

2025年問題

2025年問題をご存知でしょうか?

2025年問題は高齢化に伴う諸問題のことで現役世代の負担は今後さらに増加していきます。

2025年問題とは、約800万人の団塊世代が75歳を迎え、65歳以上の高齢者人口が総人口の約30%に達し、日本が「超高齢化社会」に突入することで起こる諸問題(社会保障コスト増加、人材不足の深刻化、事業継承の問題など)を指す言葉

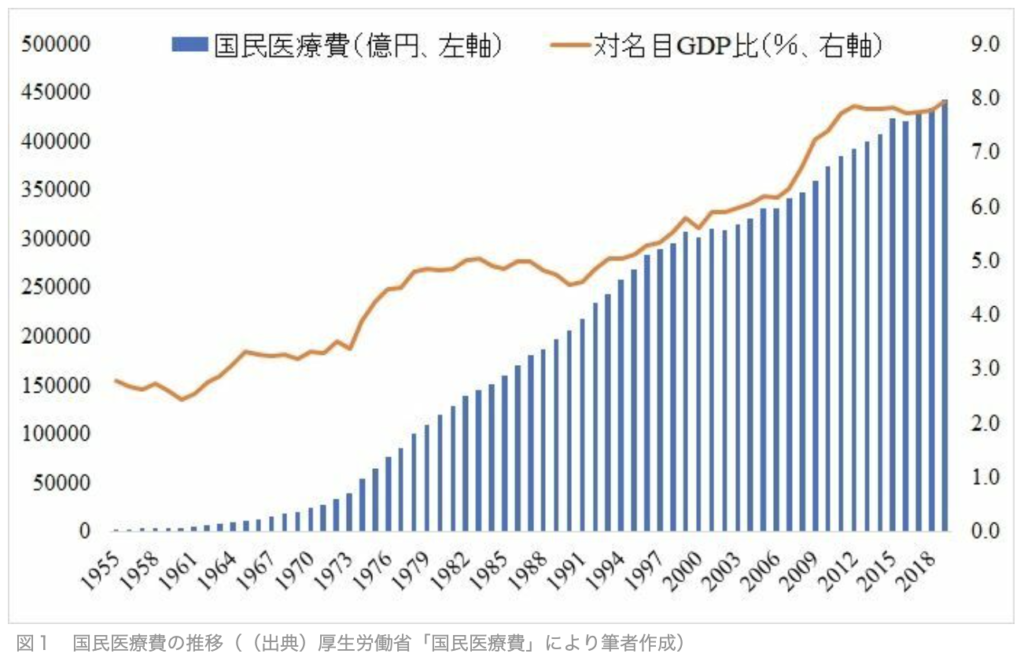

医療費の推移

悩んでいる人社会保障コストの増加と言われてもピンとこないなぁ

例として、国民の医療費がどれだけ増えているかを見てみましょう。

過去30年で医療費は急激に上昇していることが分かります。

今後も増える医療費を、減少する現役世代で負担すると考えるとゾッとしますね。

給与と貯金で老後資金を貯めるのは簡単ではない

この状況下で現役世代が子育てをしながら、老後資金を貯めることはできるのでしょうか?

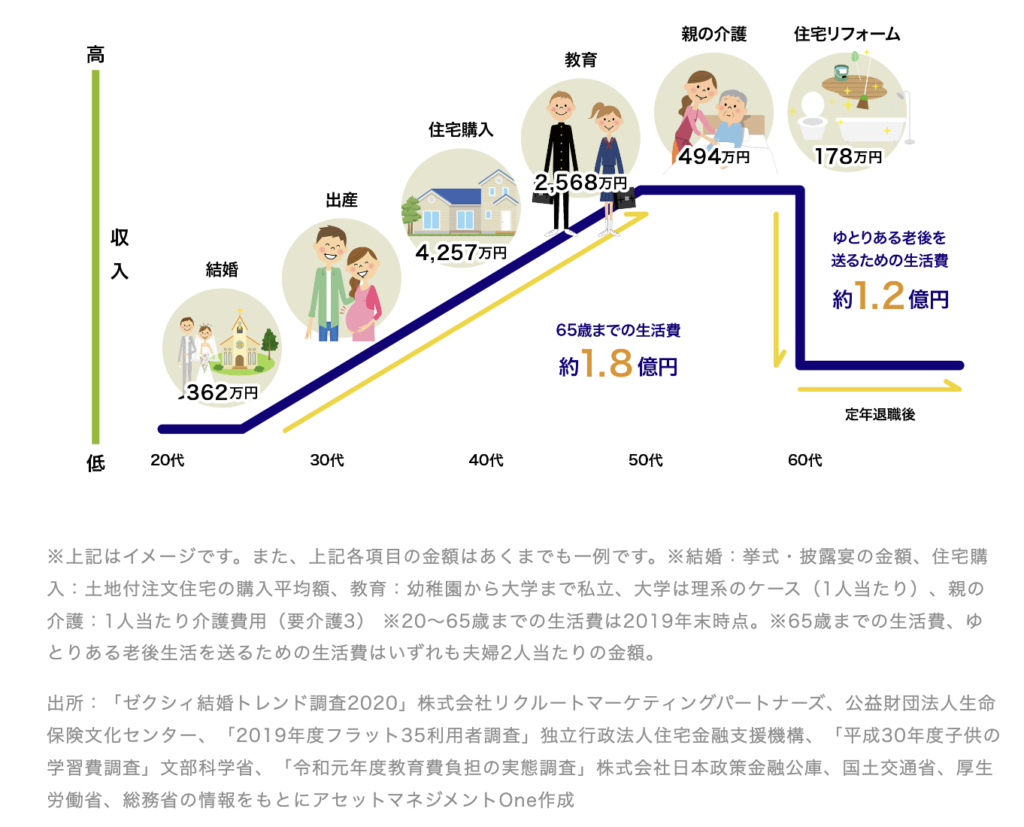

必要なお金

あくまで一例ですが、一生に必要なお金(1世帯当たり)は約3億円とも言われています。

結婚、住宅購入、子育て、介護をして、老後資金を貯めるのは簡単ではありません。

数年前に「老後2000万円問題」が話題になりましたが、

いまの20-30代が65歳になる頃には物価上昇も考慮すると2,000万円以上が必要になるでしょう。

貯金しておけば大丈夫?

日本では貯金が正義と考えている人も多いと思いますが、貯金をしていてもお金はほぼ増えません。

下の記事(Zai.ONLINE)によると、普通預金の金利で0.1-0.2%、定期預金でも0.2-0.3%程度の金利となっています。

これだと100万円預けても1年で1000円〜3000円程度の利息がつくだけです。

| 順位 | 銀行 | 普通預金金利 |

|---|---|---|

| 1 | auじぶん銀行 | 0.20% |

| 2 | GMOあおぞらネット銀行 | 0.11% |

| 3 | 東京スター銀行 | 0.10% |

| 3 | 楽天銀行 | 0.10% |

| 3 | UI銀行 | 0.10% |

円安のリスク

悩んでいる人貯金しておけば、増えなくても減る心配はないでしょ

貯金しておくことのデメリットは、円安になった際に実質的に資産が減ってしまうことです。

下はドル/円の為替の推移です。2022年は一時150円/ドルまで円安が進行しました。

日本は生活必需品の多くを輸入していますが、100円/ドルの時は100円で買えていた物が、

150円/ドルになると150円を支払わないと買えなくなります。

つまり、日本円で貯金をしていた場合、円安が進めば実質的に資産価値が減少するリスクがあるということです。

じゃあ、どうすれば良いの?

悩んでいる人じゃあどうすれば良いの?

じゃあどうすれば良いかというと、①本業/副業で収入を増やす、②節約して支出を抑える、③投資で増やす、の3つで対策を取っていくしかありません。

①本業/副業で収入を増やす

②節約して支出を抑える

③投資で増やす

その中でも特に早く始めた方が良いのは③投資で増やすです。

日本株・米国株の株価推移

下図は日本株(日経平均)と米国株(ダウ平均)の株価推移です。

貯金ではお金は増えず、円安リスクがあることを説明しましたが、

株式へ投資しておけば、1991年以降の30年で、

日本株で+26%、米国株なら+1,227%のリターンがあったことになります。

やん米国株のリターンは魅力的ですね

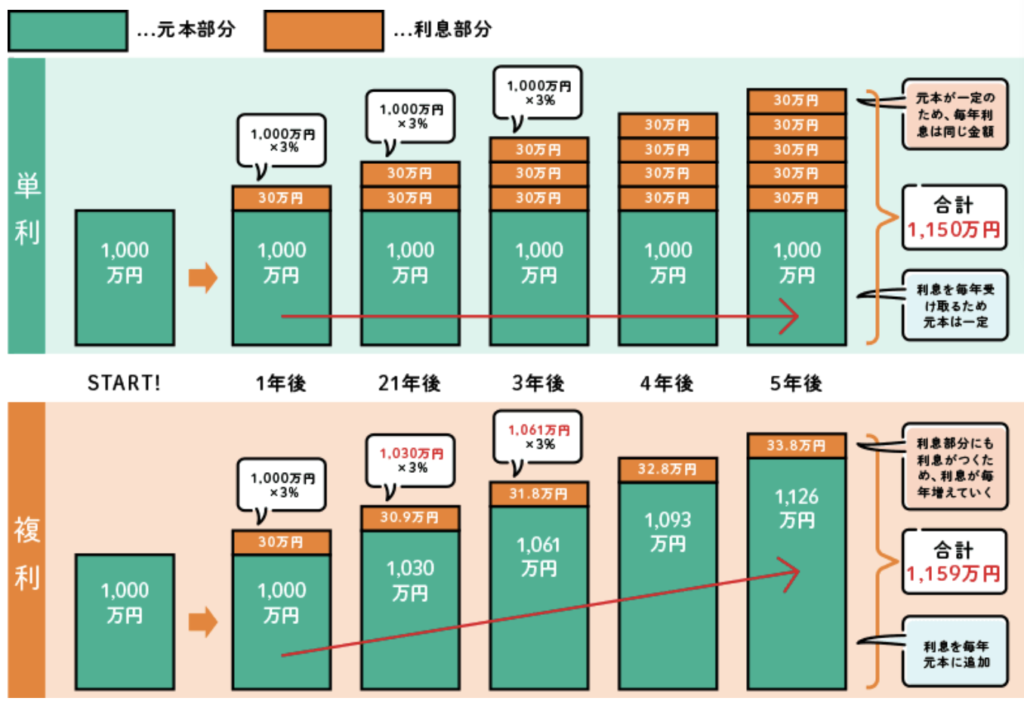

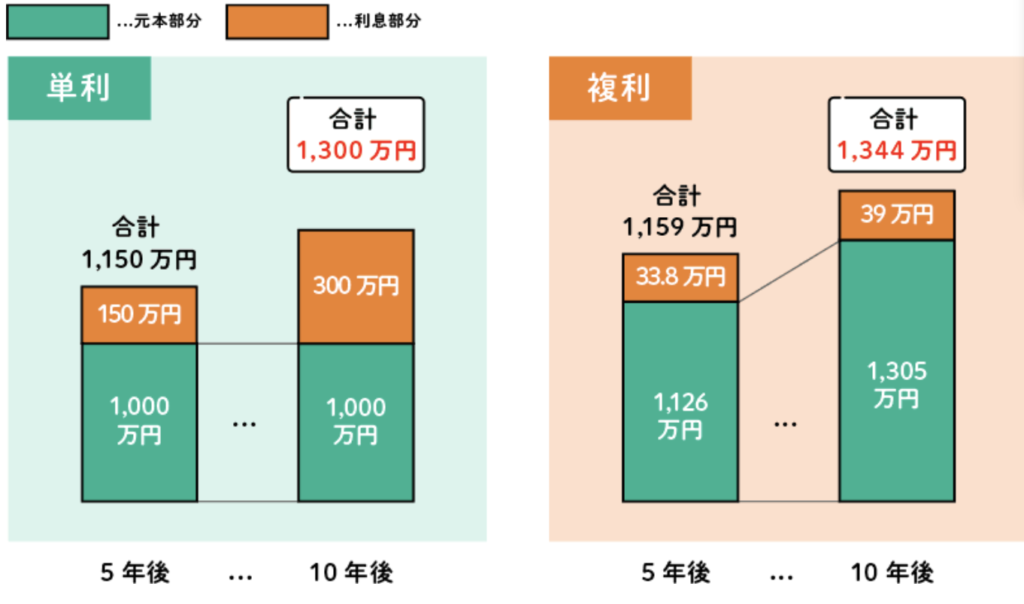

投資は複利(入金額×期間)

投資のリターンは、複利の効果で考えられます。

簡単に言うと、配当金などを再投資することで投資元本(元手)が大きくなり、資産が雪だるま式に増えるようなイメージです。

※下図(りそなグループ)が分かりやすいので参照ください

大事なことは、元本を増やすこと(入金額)×早く始めること(期間)です。

- 入金額を増やす(投資資金を増やす)

- 早く始める(投資期間を長くする)

投資に回せるお金が少ないという方も、ぜひ早く始めることをおすすめします。

まとめ

本記事では、ほとんどの日本人が置かれている状況と、投資の必要性を説明しました。

- 日本人の給与は減っている

- 物価は上がっている

- 高齢化で現役世代の負担はさらに増える

- 貯金してもお金は増えない

- いまの現役世代には投資は必要

別の記事では、投資を始める前の準備や、投資の始め方などを説明します。

ご興味がある方は他の記事もご覧いただければ嬉しいです。

投資を始めたい!という方は、モッピー経由でお得に証券口座の口座開設をされることをおすすめします。

やん最後までご覧いただき、ありがとうございました。

やんこの記事が役に立ったという方は、いいね・RTで応援いただけると嬉しいです👇