こんにちは!やん(@yan_blog3)です。

米国株のエネルギー関連銘柄に投資したいな〜

企業のことは分かった上で投資したいけど、

自分で企業分析をするのは難しいし面倒!

そんな方に向けて、本記事では、アルゼンチンの石油・天然ガス開発のYPF(YPF)の石油・天然ガスの市場動向について解説します。ご興味ある方はぜひ記事をご覧ください。

\石油・天然ガス関連19銘柄まとめ記事はこちら/

Yan Blog

【米国株】数字で見る石油・天然ガス・タンカー30銘柄|石油・天然ガスの生産量・比率・平均販売価格(2021...

石油・天然ガス・タンカー銘柄への投資にご興味がある方に向けて、石油・天然ガス・タンカー30銘柄を紹介する記事を書きました。石油・天然ガスの売上・利益・自己資本比率...

参考)広瀬隆雄さん(通称:じっちゃま)の動画や記事、ツイートはとても勉強になるので、ご興味ある方はぜひ下記記事ご覧ください。

あわせて読みたい

- YouTube

YouTube でお気に入りの動画や音楽を楽しみ、オリジナルのコンテンツをアップロードして友だちや家族、世界中の人たちと共有しましょう。

目次

まとめ

はじめにまとめです。

まとめ

・経済活動再開による原油需要増加予想と供給懸念拡大により原油・天然ガス価格が高騰

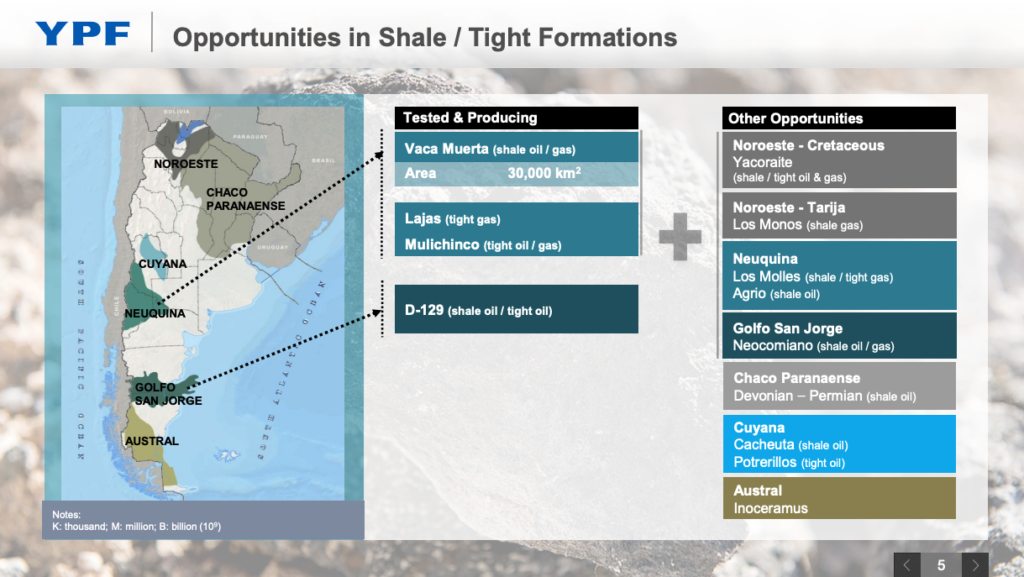

・YPF(YPF)はアルゼンチン国有の石油・天然ガス開発企業

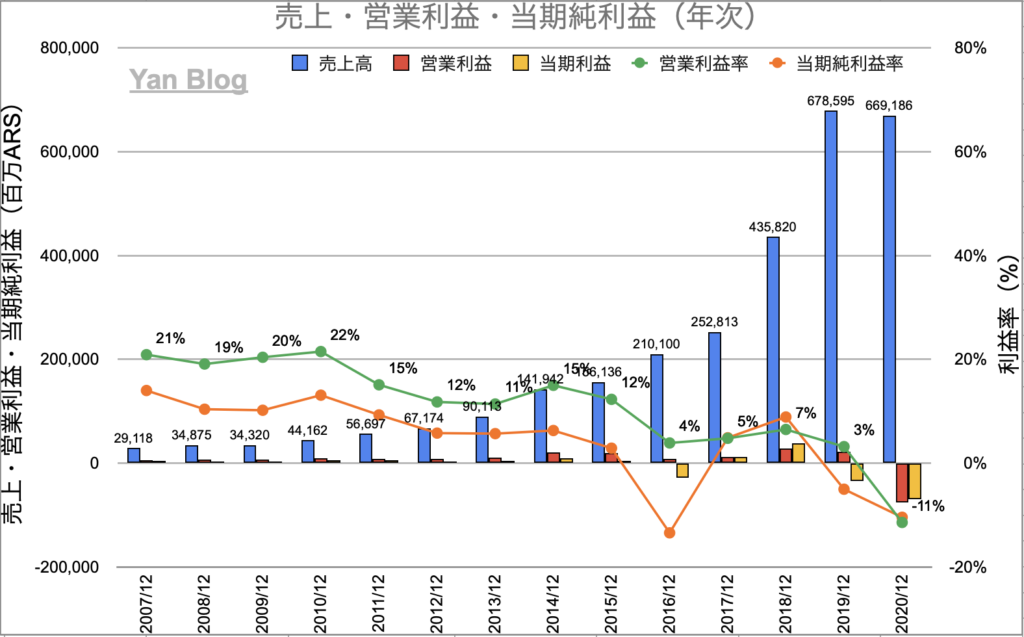

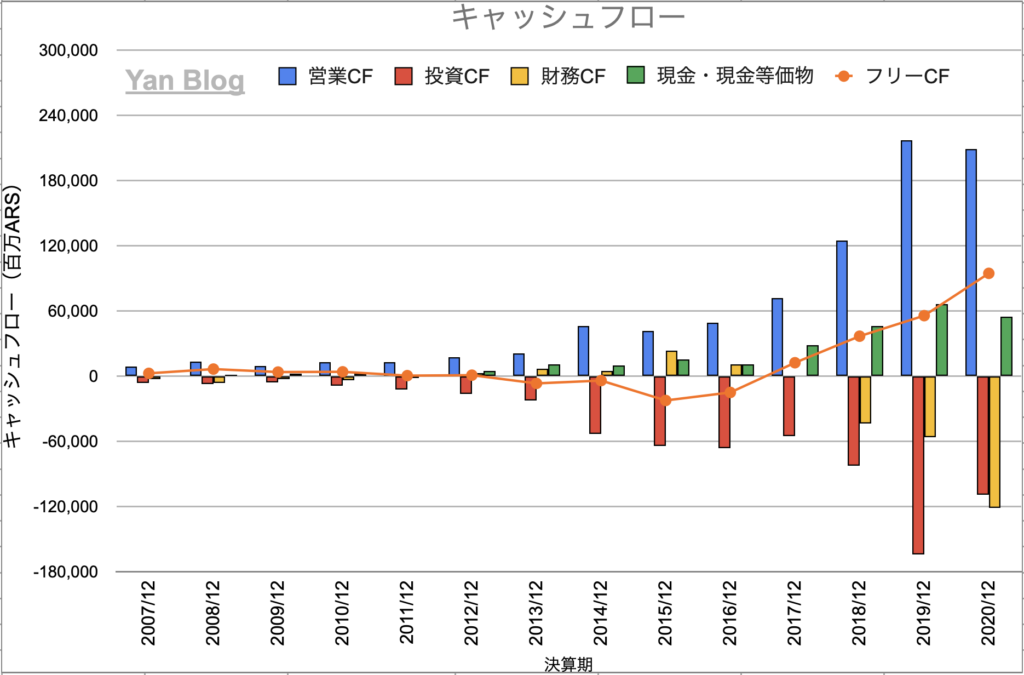

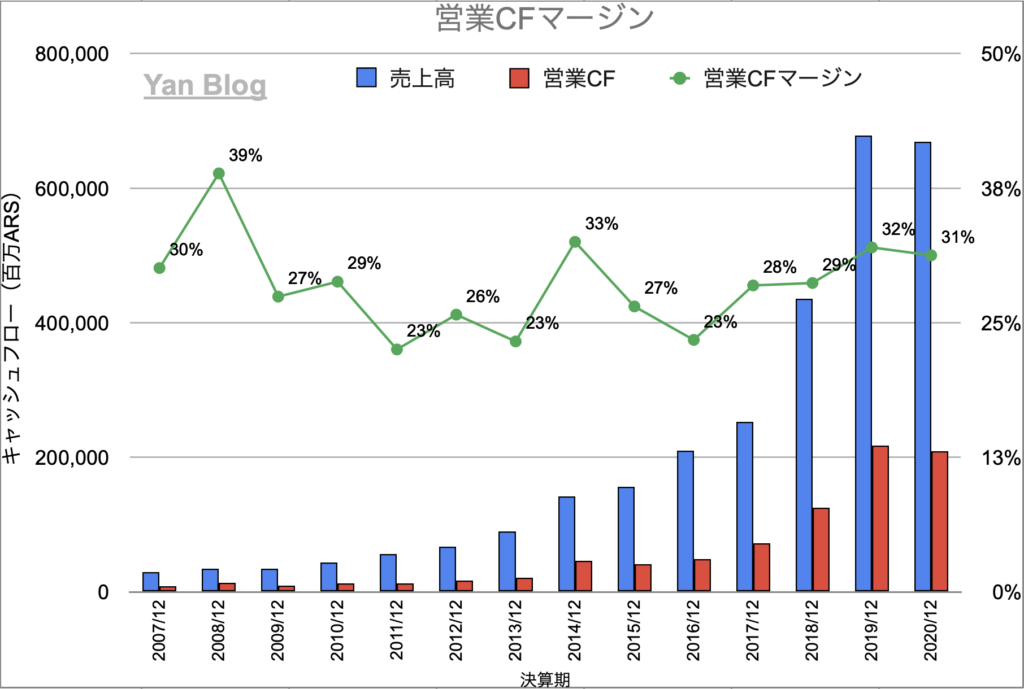

・2020/12期の売上高は 669,186百万ARS(YoY-1%)、営業利益率 -11%、当期純利益率 -10%

(ARS:アルゼンチン・ペソ)

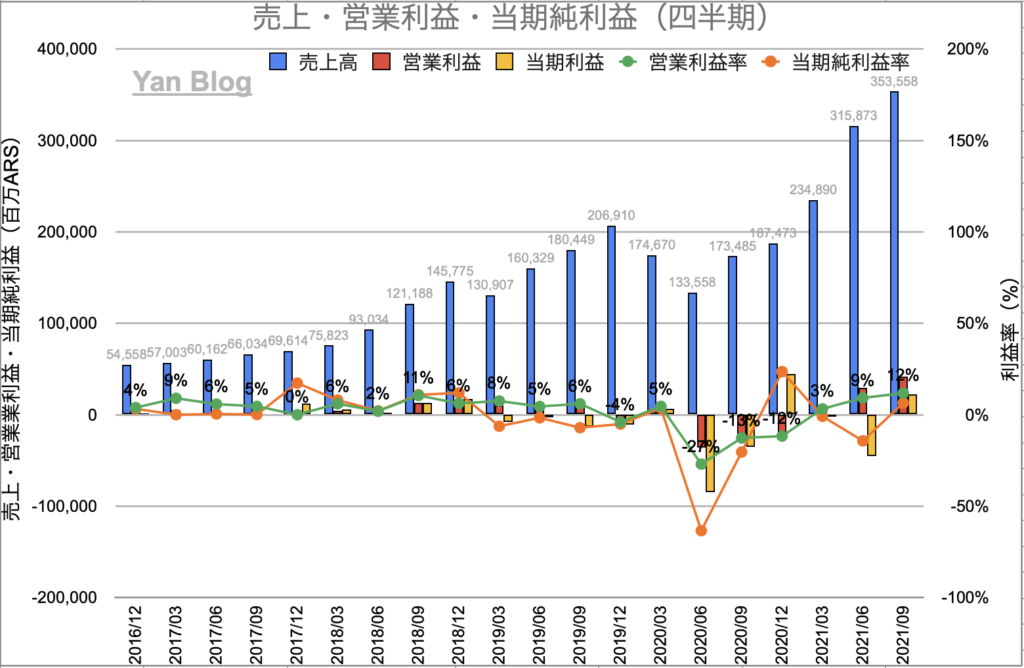

▶︎2021/09期(Q3)の売上高 353,558百万ARS(YoY+104%)、営業利益率は+12%、当期純利益率 +6%

・2020/12期のROEは -11%

・2020/12期の営業CFマージンは+31%

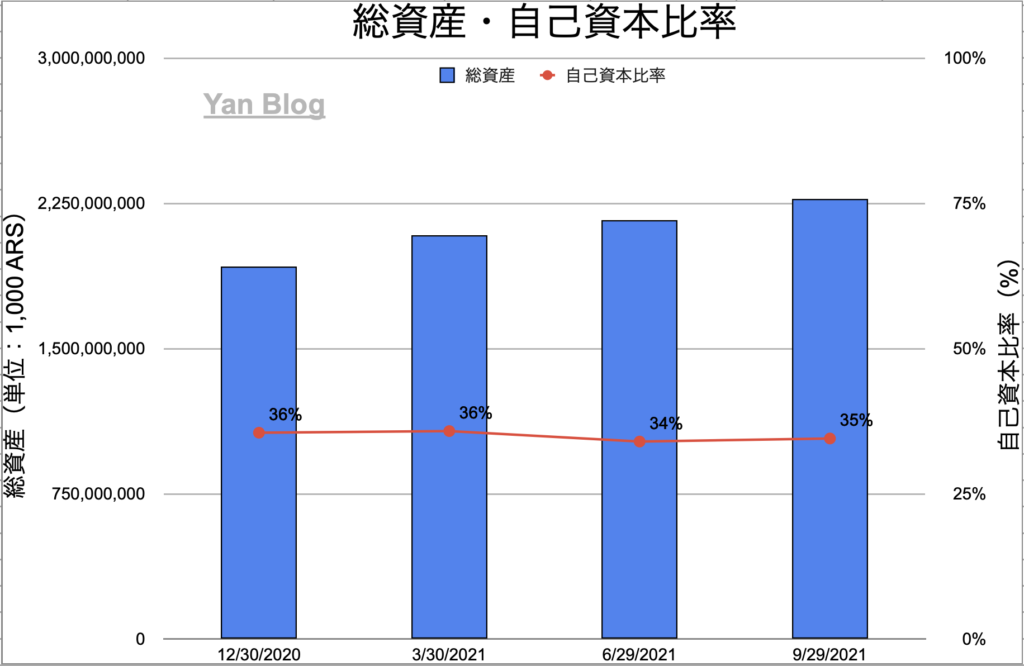

・2020/12期の自己資本比率は 36%、流動比率 88%、固定比率 233%、固定長期適合比率 103%

▶︎2021/09期(Q3)の自己資本比率は 35%、流動比率 116%、固定比率 233%、固定長期適合比率97%

・現在の株価は4.25ドル、実績PER 8.9倍

ロシアによるウクライナ侵攻の懸念など、原油・天然ガス高騰の要因が複数ある中で、原油・天然ガス関連銘柄は、より一層の業績向上が期待できるため面白い銘柄と思いました。原油・天然ガスなどのエネルギー資源の需給状況を注視ながら投資検討をしたいと思います。

(※投資は全て自己責任です。ご自身の判断と責任でお願い致します)

¥1,870 (2021/11/15 19:14時点 | Amazon調べ)

ポチップ

原油・天然ガスの市場動向

会社概要・財務状況を見る前に、まずは原油・天然ガスの市場動向を確認していきます。

原油価格の高騰

まずは原油価格から確認していきます。原油価格の指標のWTIの推移は下記の通りで、7年ぶりの高値を付けるほど急上昇しています。

出所:Trading View

天然ガス価格の高騰

続いて天然ガス価格を確認します。天然ガス価格は昨年の夏頃から急上昇しています。

出所:Trading View

価格高騰の背景:需要増加予想と供給懸念

原油・天然ガス価格高騰の背景には、コロナで低迷した経済が再開する中での原油需要の増加が予想されること、また原油・天然ガスの供給懸念の拡大があります。以下に原油・天然ガス価格高騰の要因を5つ挙げます。

原油・天然ガス価格高騰の要因

① 経済活動再開により原油需要が増加すると予想されている

② 先進国では脱炭素社会に向けて原油生産を制限(原油生産量を増やすことができない)

③ OPEC(石油輸出機構)は増産による原油安を懸念して増産に慎重な姿勢

④イラク・トルコの主要パイプライン爆発による供給懸念(復旧済み)

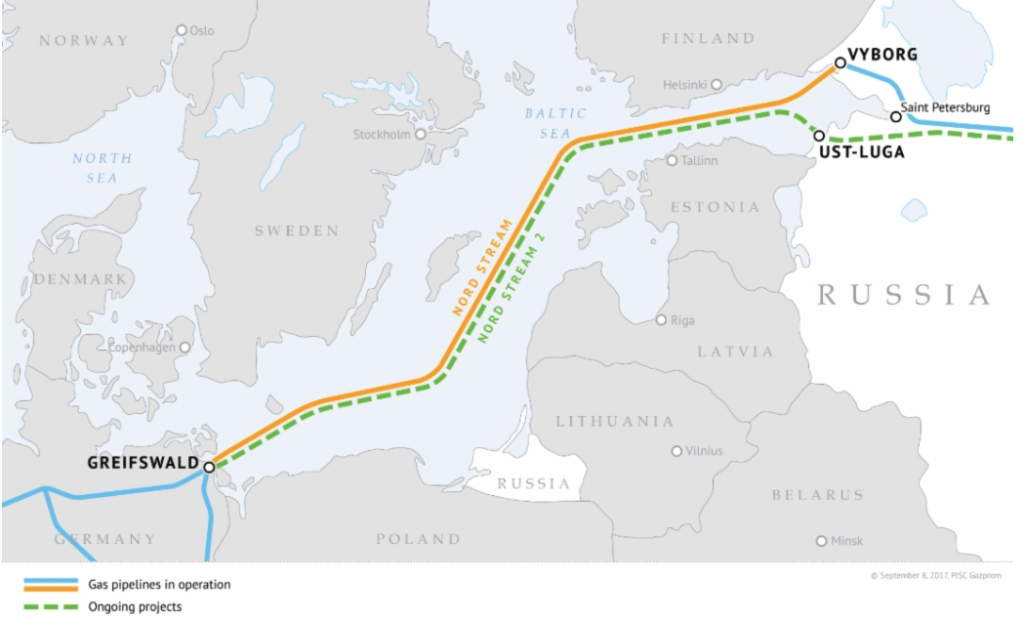

⑤ロシアがウクライナに侵攻すれば、ロシア-ドイツの天然ガスの海底パイプライン「ノードストリーム2」が停止される可能性があり、欧州全体のエネルギー供給懸念が拡大している

全部紹介すると長くなるので、いま特に注目を集めている⑤ロシアのウクライナへの侵攻について説明します。

ウクライナは欧州連合(EU)とロシアの両方と国境を接しており、旧ソビエトだったことからロシアと繋がりの深い国です。

悩んでいる人

悩んでいる人