こんにちは、やん(@yan_blog3)です。

悩んでいる人

悩んでいる人FIREを目指したいけど、資産形成って何やれば良いの?

そんな方に向けて書きました。

私はコツコツと資産形成を続けて30代前半で資産7,500万円を突破できました。

本記事では、私が実践している資産形成の方法を紹介します。

やん

やん私のプロフィールは以下の通りです。

やん

やん私の資産状況(23年12月)は以下の通りです。

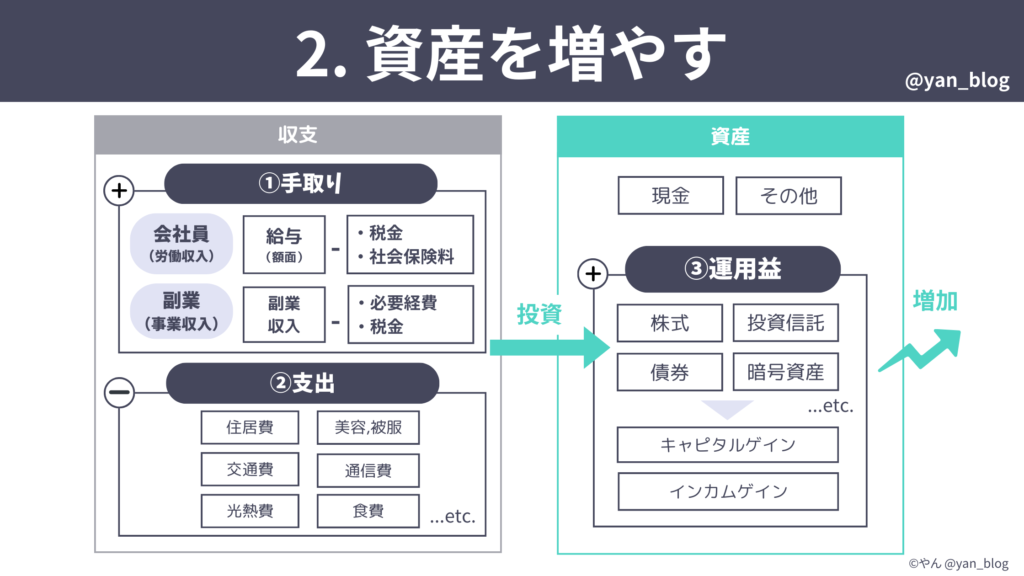

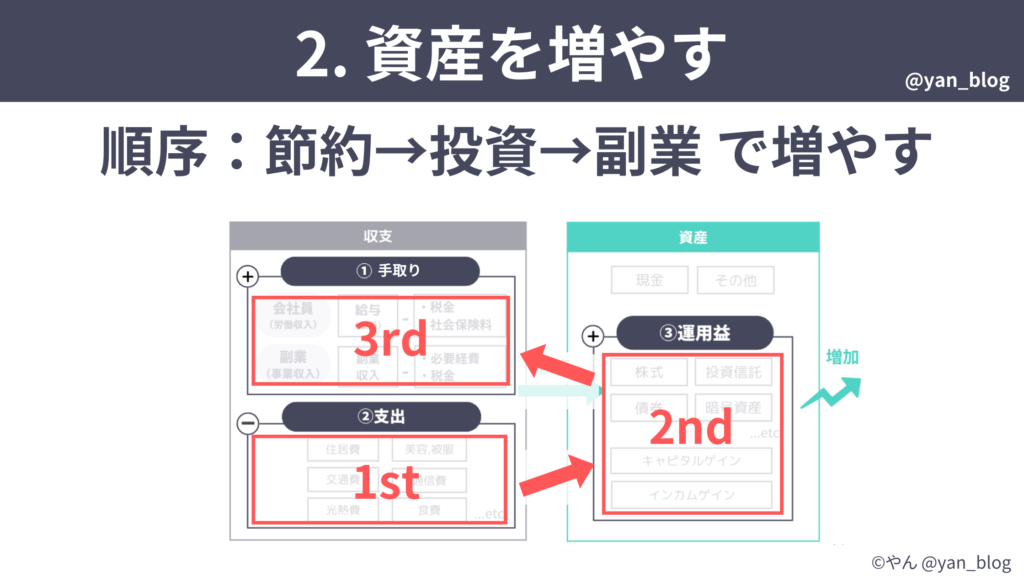

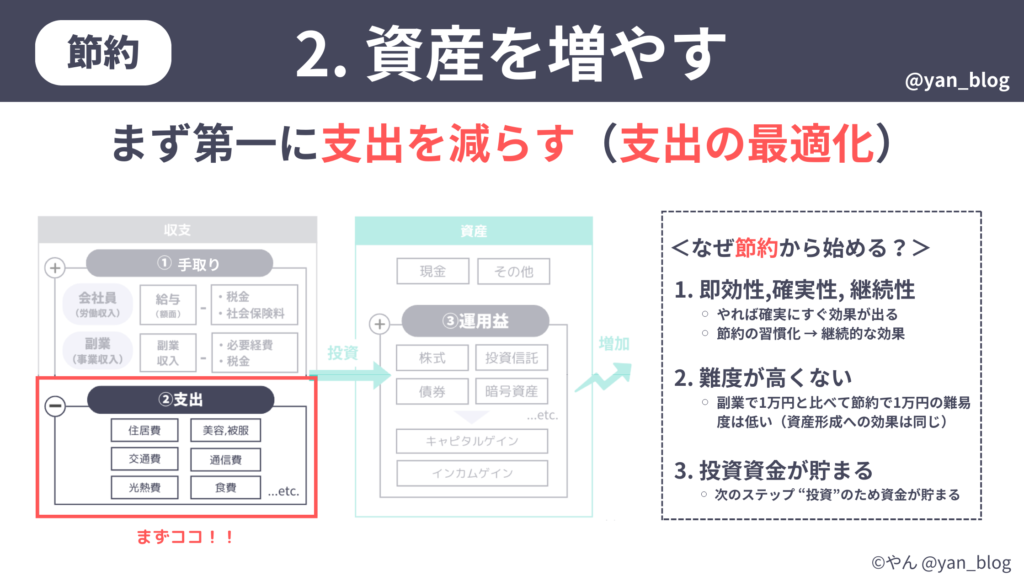

資産形成のステップ

私が実践していることは以下の「資産形成のステップ」に基づいて実行しています。

(ご興味ある方は下のリンクから記事をご覧ください)

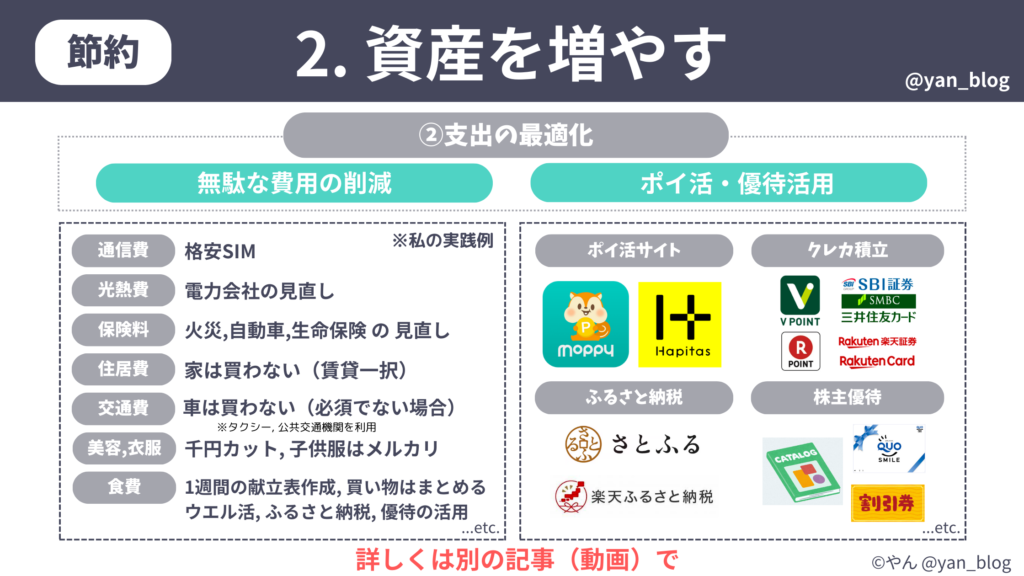

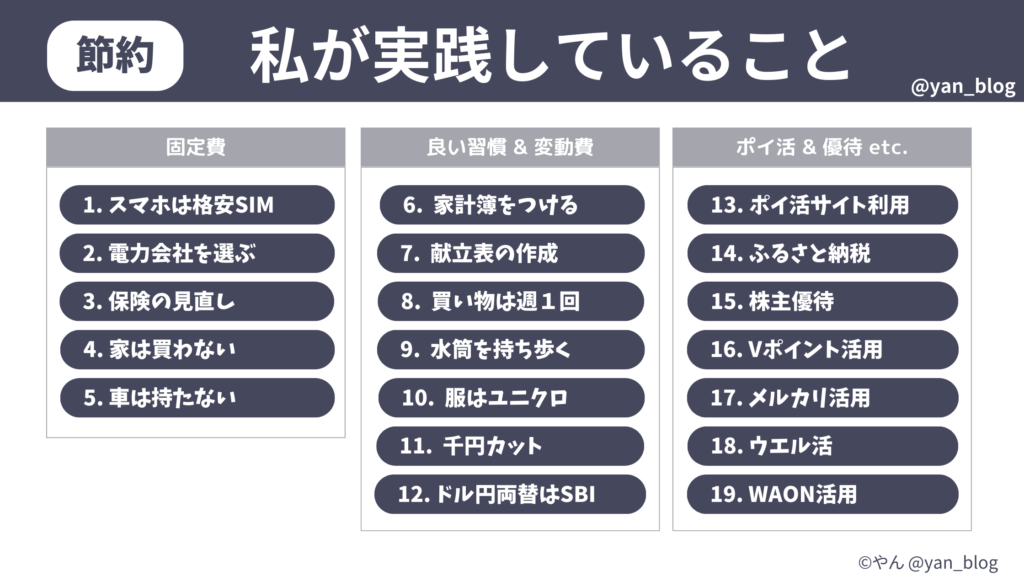

「節約」で実践していること19選

私が「節約」で実践していること18選を紹介します。

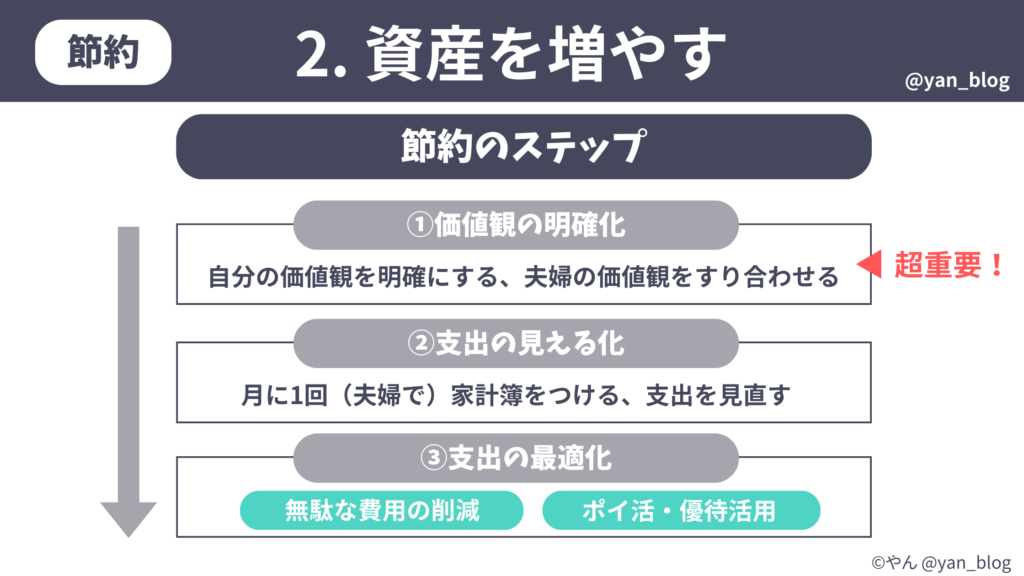

節約のステップ

節約の位置付け、ステップも大切なのでご興味ある方は下の記事をご覧ください。

「節約」で実践していること19選

私が実践していること19選は次の通りです。

- 格安SIM(Ymobile)

- 電力会社を選ぶ(エネチェンジ)

- 保険の見直し

- 家は買わない

- 車は買わない

- 家計簿をつける

- 献立表を作成

- 買い物は週1回

- 水筒を持ち歩く

- 服はユニクロ

- 千円カット

- ドル円の両替はSBI証券

- ポイ活サイトの利用

- ふるさと納税

- 株主優待の活用

- Vポイントの活用

- メルカリ活用(断捨離 , 子供服)

- ウエル活

- WAON活用(イオンカード)

1. スマホは格安SIM

やん

やん格安SIMの選び方は👇の記事

スマホの通信キャリアは格安SIM(Ymobile)×家族割を利用しています。

大手キャリア利用時は約5,000円/月かかっていましたが、

Ymobleでは私(主回線)が月額1,980円、家族(副回線)が月額990円で利用しています。

- 前提条件

- 回線数:両親・祖母など合計で家族割×6回線を利用

- 削減額:私(主回線)-3,000円/月

- 削減額:家族(副回線)-4,000円×6回線 ※家族割

- 節約金額(月額):3,000円/月+4,000円/月×6 = 月間2万 7,000円/月の節約

- 節約金額(年間):2.7万円×12ヶ月 =年間32万4,000円の節約

我が家だけ見ると、私と妻の分で、月間7,000円、年間4万2,000円の節約です。

SIMフリーのiPhoneを購入して、YmobileでSIMの契約をすれば良いだけなので、とても簡単です。

私はiPhone SE2を、妻はiPhone SE3を使っています。

Apple Storeで新品を購入しても良いですが、節約したい方はAmazonでも中古品を購入できます。

申込みはYmobileの店舗やオンラインサイトから可能ですが、

ヤングモバイル(Ymobile正規販売代理店)でスマホとSIM乗り換え・新規契約で

現金20,000円のキャッシュバックのキャンペーンもあるので、ご興味ある方は👇のリンク先をご覧ください。

\ヤングモバイルはこちら/

格安SIMで通信費を抑える

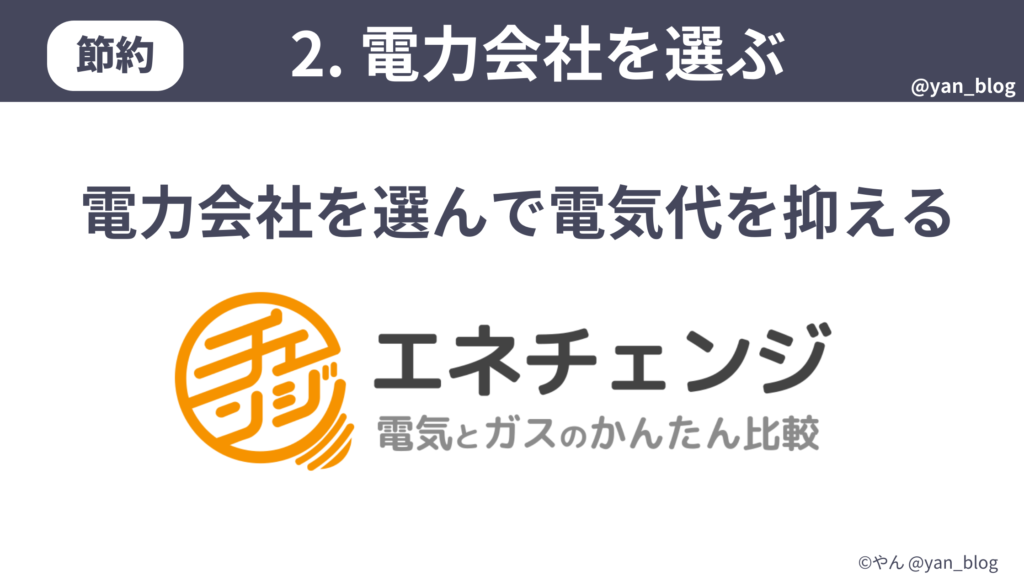

2. 電力会社を選ぶ

最近は物価高や円安によってエネルギー価格が高騰して電気代も上がっています。

2016年4月の法律改正により、電力会社を自由に選択できるようになりました。

電力会社を変えることで電気代を安く抑えることもできるので、自分に合った電力会社を選びましょう。

悩んでいる人電力会社をどうやって比べて選べば良いの?

「エネチェンジ」という電力とガスの比較サイトがあるので、電力会社を選ぶ際に参考になると思います。

ご興味ある方はリンク先をご覧ください。

エネチェンジ

電力会社を選んで電気代を抑える

3. 保険の見直し

生命保険は基本的に必要最低限で、掛け捨てのものを選択します。

まず保険に入る前に、国や勤務先の保障を理解した上で、”不足する内容があれば”民間の保険で補うことを考えればよく、保険加入は必須ではありません。

ちなみに、芸能人をCMに起用して多額のコストをかけている(保険料の高い)保険会社は避けて、「都道県民共済」や「勤務先の団体保険」など保険料の安い保険を選んだ方が良いでしょう。

また、保険は万が一に備えるためのもので、貯蓄や投資のためのものではありません。「貯蓄型」は保険料が高いので、「掛け捨て」のものを選ぶべきです。

私は妻子がいるので必要と判断して、勤務先の「団体保険」「掛け捨て」の保険に加入しています。

保険に入る前に読むべき本

損害保険(火災保険、自動車保険など)も、自分に必要なものを見定めて加入すべきです。

損害保険は、人によって必要なプランが千差万別だと思うので、

比較サイトで各社のプランを比較して、自分に必要なものを選ぶと良いかと思います。

例えば、SBIホールディングスの日本最大級の保険商品比較サイト「保険の窓口インズウェブ」などのサイトが参考になると思います。

火災保険

自動車保険

保険は「掛け捨て」「必要最低限」の保険を選ぶ

4. 家は買わない

家を買うか否かは各家庭の状況によりますが、私は家を買う予定はありません。

理由は「住む場所」・「居住空間」・「資金」を固定したくないからです。

- 「住む場所」はその時に家族が希望する場所に住みたい

- 「居住空間」(間取りや広さなど)も家族の状況(人数構成)に合わせて変えたい

- 今は妻・子2の4人家族だが、家族構成/年齢に合わせて広さ・間取りを変えたい

- 子供が自立した後にはコンパクトな家に住みたい

- 「資金」は家で固定するより株式で運用益を得たい

- 4000万円を年利4%の配当収入があれば、税引前で160万円(税引後128万円)を得られる

- 米国株投資のリターンで家賃を支払い、その時々で最適で新しい家に移り住みたい

- 住宅ローンを組むと逆に利子を支払うことになる

また家を建てることによる固定資産税や、家を持つことで必要になる保険料もデメリットに感じています。

余談になりますが、日本は地震などの災害も多い国なので、災害で家を失うリスクも考えてしまいます。

家を買うお金を運用に回す、住まいに”自由度”を持たせる

5. 車は買わない

車は必須にならない限りは持ちません。

仕事や住んでいる場所によっては車が必須という方もいると思うので、これは人の状況によります。

- 車の購入費用、駐車場代、ガソリン代、自動車保険、車検費用、など固定費が跳ね上がる

- 多く場合、車は稼働率が低いので(移動以外の時間はほぼ駐車場に停車)コスパが良くない

- 車が必要なときはタクシーやレンタカーを使うことで代用可能

自分の状況に合わせてタクシー、レンタカー、車のサブスクサービスなど組み合わせると良いかと思います。

やんタクシーアプリGOなら紹介コードで

2000円分のクーポンがもらえます

Go 紹介コード

mf-6p9azd

タクシーアプリ Go

車は持たずタクシー・レンタカーを使う

6. 家計簿をつける

我が家では夫婦で同じアプリを使用して支出を共有して、月に1度は一緒に家計簿をつけています。

我が家はOsidOri(オシドリ)というアプリで、夫婦間で支出をシェアしています。

できる限りカードなどキャッシュレスで支払いをして、カードをアプリと連携しているので、家計簿をつけるのが楽です。

収入や資産全体の状況は、月に一度、エクセルを使って家計簿をつけています。

家計簿で支出を最適化する

7. 献立表を作成

我が家では1週間の献立表をGoogleスプレッドシートで作成して、夫婦間で共有しています。

①毎日献立を考える手間、②買い物の時に迷う時間、③買すぎで生じるフードロス、などを削減でき、

買い物をまとめることができます。

また、献立を夫婦間で共有しているので、メニューの相談なしで、手が空いている方が食事を作ることができます。

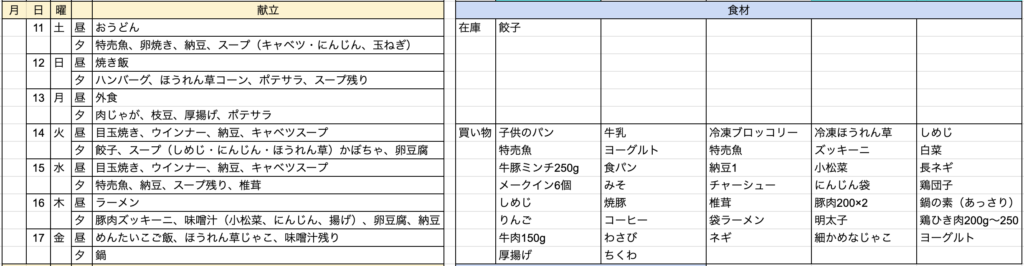

例:献立表&買い物リスト

夫婦共有の献立表を作成して無駄を省く

8. 買い物は週1回

買い物は週1回でまとめて購入しています。

週1回にまとめることで時間の節約になり、決めた店舗で購入することで効率的にポイントが溜まります。

また1週間の食費(予算)を決めて買い物をすると予算管理もしやすいメリットがあります。

買い物をまとめて時間を節約する

9. 水筒を持ち歩く

以前は会社でペットボトルや缶のコーヒーを1日に1-2本購入していました(約100-300円)。

今では水筒を持ち歩くようになり、ペットボトルを買わなくなり、月に4,000円程度の節約になりました。

水筒は使用後は食洗機に入れるだけなので手間もあまりかかりません。

私と奥さんの水筒(おすすめ)

水筒は財布の友達

10. 服はユニクロ(+参考図書)

服は基本ユニクロです。

機能性、シンプルさ、価格、を考えるとユニクロが最適解だと思います。

ユニクロでもオシャレに見られたい!そんな方は次の2つの書籍を読めば問題は解決します。

ほぼユニクロでうまくいく

11. 千円カット

以前は「美容室」で1時間で4,500円ほどで髪を切っていましたが、

いまは千円カットの「QBハウス(10分・1,350円)」を利用しています(※QBハウスは23年4月に1.350円に値上げ)。

最初は不安でしたが、慣れれば短時間・低コストでカットができ、メリットしか感じません。

美容室でカットした時の髪型をカメラで撮影して記録しておき、それを見せればその通りに切ってくれます。

デメリットは非常に混んでいることです。最寄りの店舗では、休日は子供・高齢者で混雑して順番待ちが発生します。

千円カットでムダな時間とお金をカット

12. ドル円の両替はSBI証券

ドル円の両替はSBI証券で行っています。

私が愛用しているSBI証券では、米ドル/円のリアルタイム為替手数料が「0銭」になりました。

米国株を買う際に円をドルに両替するわけですが、この為替手数料を節約できるのは非常にありがたいです。

SBI証券では、インターネットコースのお客さまを対象に米ドル/円の「リアルタイム為替取引」にかかる為替手数料が、2023/12/1(金)より、0銭※となります(※システム対応完了まではキャッシュバックにより実質無料となります)。

SBI証券で為替手数料を節約

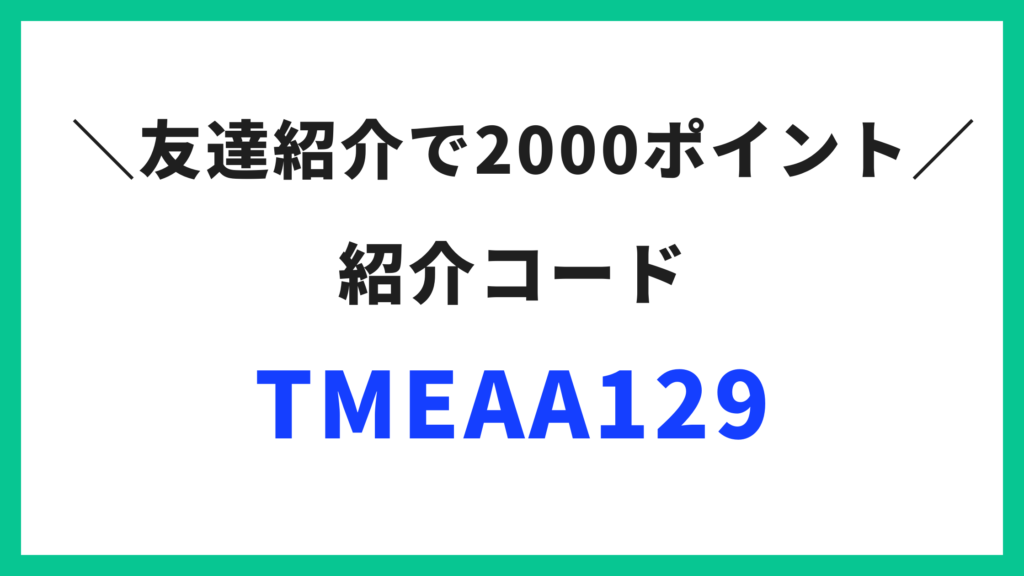

13. ポイ活サイトの利用

オンラインストアや、クレジットカードの発行、旅行サイトなどを利用する際に、

ポイ活サイトを経由するだけでポイントが貯まるので、簡単にお小遣い稼ぎができます。

モッピーは登録時に紹介コードを入力すると2,000ポイントがもらえます。

モッピー紹介コード

【モッピー紹介コード(アプリ用)】

TMEAA129

【モッピー紹介URL(Webサイト用)】

ハピタス紹介キャンペーン

14. ふるさと納税

ふるさと納税には「楽天ふるさと納税」を利用しています。

ふるさと納税で “節約に役立つ生活必需品” をもらうことが支出削減につながります。

また「楽天お買い物マラソン」期間にエントリー・複数店舗で購入すると最大10倍のポイントがもらえます。

我が家はゲットした楽天ポイントで生活必需品を買うことで更に節約に励んでいます(詳しくは下の記事へ)。

楽天ふるさと納税

楽天ふるさと納税を使うなら、楽天カードの利用がおすすめです。

楽天カード

「さとふる」も気になっているので、還元ポイントに応じて柔軟に各サービスを使い分けたいと思います。

さとふる

ふるさと納税で生活必需品とポイントをゲット

15. 株主優待の活用

日本株にはカタログギフト、割引券、QUOカードなどをもらえる「株主優待」がついている銘柄があります。

我が家では、配当利回りが良く、カタログギフトやQUOカードなどの株主優待付きの銘柄を中心に買っています。

持っているだけで配当がもらえて、節約に役立つものがもらえるので活用すれば支出削減に役立ちます。

例えば、全国保証、日本ピラー工業、ヒューリックなどは個人的にお気に入りの銘柄です。

私の優待銘柄(この記事の”保有銘柄”をご覧ください)

株主優待で支出を抑える

16. Vポイントの活用

VポイントはSMBCグループ(三井住友)共通のポイントです。

1ポイント/1円として使えて、使える店舗も多いのでとても使いやすいポイントです。

私はOliveアカウント開設、三井住友カード利用、SBI証券でクレカ積立などで数万円以上のポイント得ています。

- Oliveアカウント開設キャンペーン:2万ポイント以上

- ゴールドカード100万円/年の利用条件達成:1万ポイント

- SBI証券のクレカ積立で三井住友カードを利用:毎月500ポイント

- Oliveフレキシブルペイ : 最大合計15%ポイント還元

いまなら(2023年12月)Oliveのキャンペーンで最大26,000円相当のポイントをゲットできます。

また、「Oliveアカウント紹介プログラム」で、エントリーページから紹介コードを使ってエントリーすると

紹介された方は1,000円相当のVポイントをもらえます。

Olive紹介コード

FF99414-9000894

エントリーページ

Vポイントをザクザク貯める

17. メルカリ活用(断捨離 , 子供服)

家の中の不用品は断捨離して、メルカリで売っています。

モノはあるだけで空間や頭のキャパを消費するので、必要なもの以外は持たないようにしています。

モノを捨てるのが苦手な方もいますが、以下の書籍を読んで「頭の中の整理」から始めることをおすすめします。

不要なモノを捨てるとゼロ円かまたは引き取り手数料がかかります。

我が家ではメルカリで売って、貯まったメルカリのポイントで子供服を買っています。

子供はまだ小さく、短期間でサイズが変わる一方で、保育園で使う服など沢山の服が必要です。

小さな子供の服は、短期間しか着ていない状態の良いものがよくメルカリに出品されているので、

「不用品を売る→子供服を買う」は子育て世代にはおすすめです。

メルカリは会員登録時に招待コード入力で500円分のポイントがもらえます(方法は以下の動画をご覧ください)。

メルカリ招待コード

TQGUPV

メルカリガイド

不要なモノを断捨離して子供服を買う

18. ウエル活

私はウエルシアの「お客様感謝デー(毎月20日)」でTポイントで支払いをして1.5倍分の買い物をしています。

これは通称「ウエル活」と呼ばれています。

私の場合、貯めたVポイントを「1pt→1pt」でTポイントに交換し、ウエルシアで食品・日用品を爆買いしています。

ポイントはウエル活で1.5倍に増やす

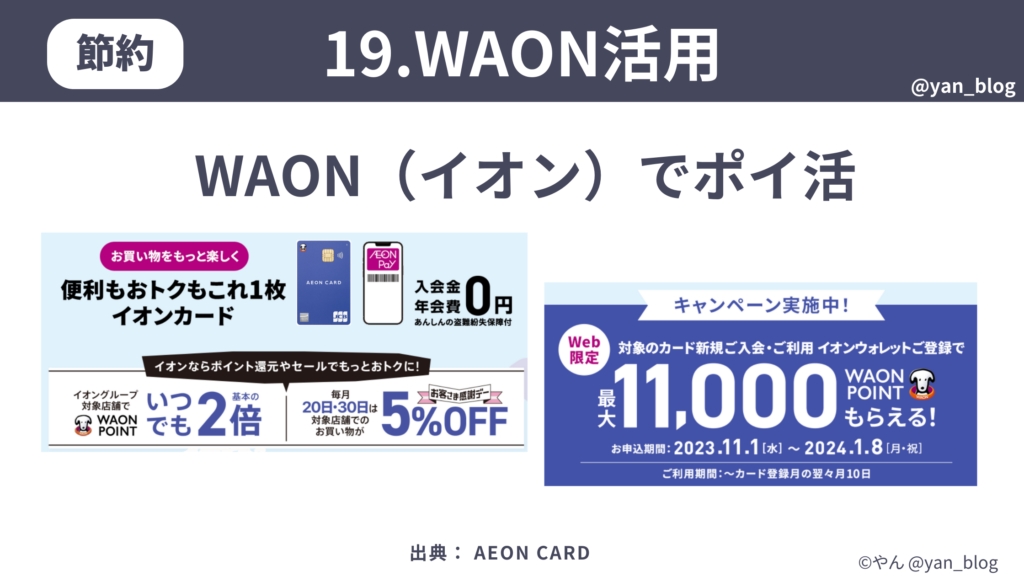

19. WAON活用(イオンカード)

私はイオンのクレカや優待カードを利用することで、WAONポイントの還元や割引を受けています。

イオンなら大体のものが1ヶ所で買えるので時間節約の観点でもメリットを感じて利用しています。

WAON(イオン)を活用して節約する

やん以上が節約で実践したことでした

投資で実践していること10選

続いて、「投資で実践していること10選」です

投資を始めるステップ

「投資を始めるステップ」は下の記事をご覧ください。

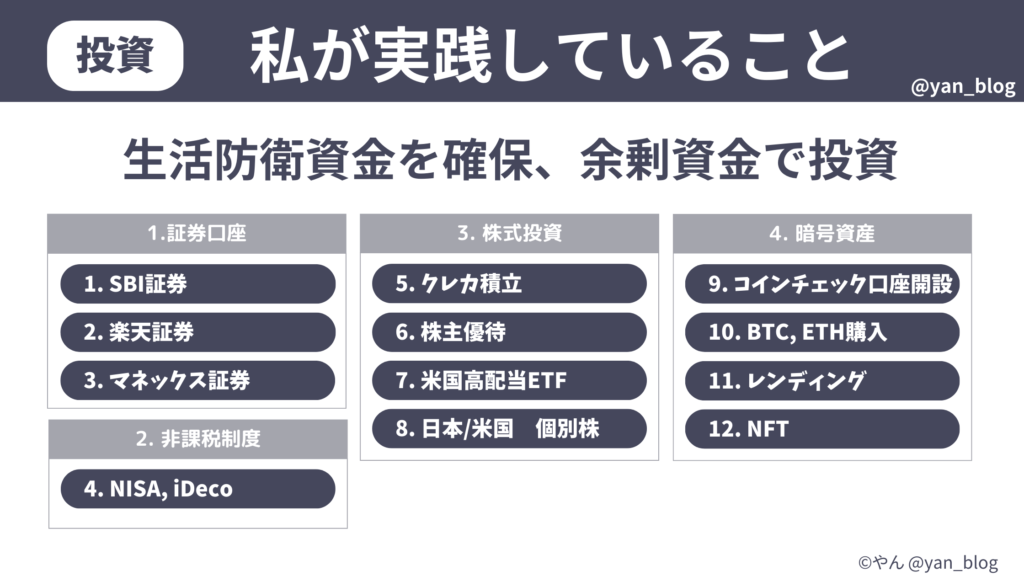

私が投資で実践していること10選

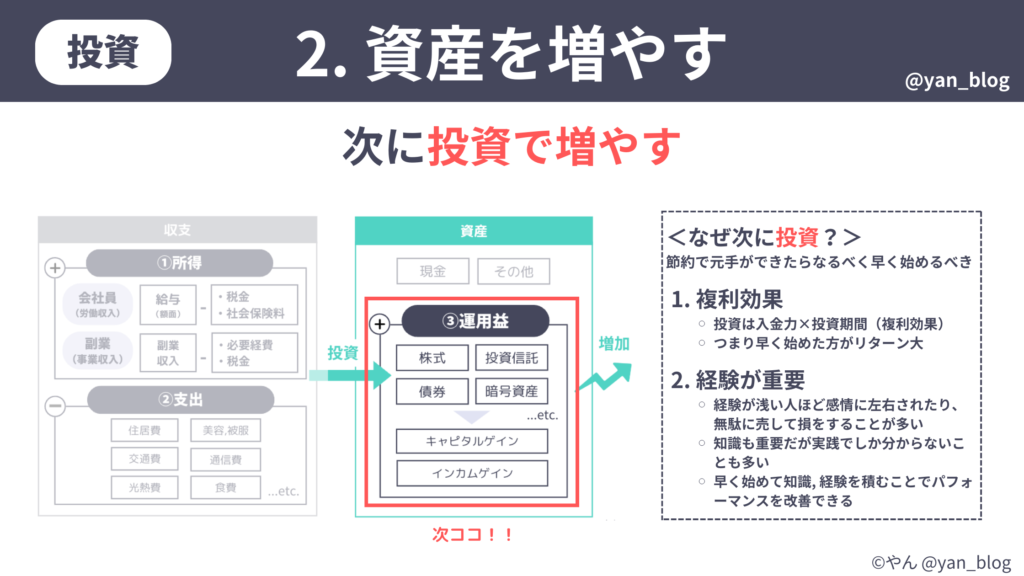

まず前提として、生活防衛資金として1年間の生活費+αで500万円の現金を確保して、

その他の余剰資金を投資に回しています。

私が投資で実践していることは、およそスライドの10項目です。

※投資は全て自己責任です。ご自身の責任と判断で行なってください。

- 証券口座の開設

- 非課税制度(NISA, iDeco)の活用

- クレカ積立×インデックスファンド

- 株主優待

- 米国高配当ETF

- 個別銘柄(日本株/米国株)

- 暗号資産取引所の口座開設

- ビットコインの購入

- 暗号資産のレンディング

- NFT購入

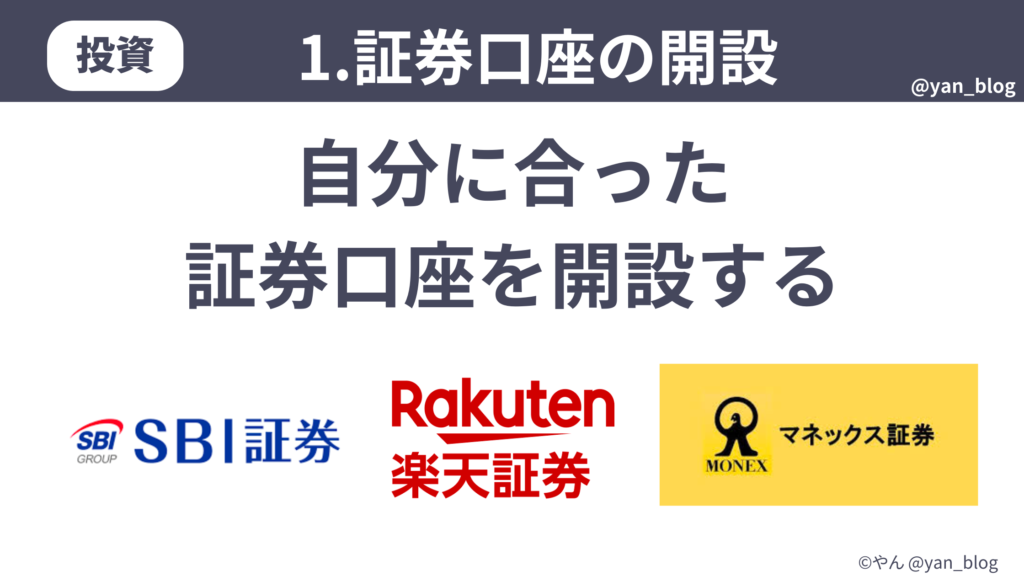

1. 証券口座の開設

株式や債券への投資を始めるためにはまず証券口座の開設が必要です。

私は①SBI証券、②楽天証券、③マネックス証券の3つの証券口座を利用しています。

- SBI証券

- 楽天証券

- マネックス証券

メイン口座はネット証券の業界最大手でサービスも充実しているSBI証券です。

サブ口座として楽天証券を利用しています。

私は「三井住友×SBI経済圏」をよく利用しており、サービスの充実度に魅力を感じてSBI証券をメインにしています。

SBI証券 or 楽天証券 のどちらを使うかは、その人の関連サービスの使用度によっ異なると思います。

マネックス証券に関しては「銘柄スカウター」というツールが素晴らしいので利用しています。

個別銘柄への投資をする方には「銘柄スカウター」はとてもおすすめです。

SBI証券

SBI証券の口座開設は、Oliveアカウントと同時開設すると便利です。

Oliveのクレカを利用してクレカ積立をするとVポイントも貯まりお得なのでおすすめです。

いまなら(2023年12月)Oliveのキャンペーンで最大26,000円相当のポイントをゲットできます。

また、「Oliveアカウント紹介プログラム」で、エントリーページから紹介コードを使ってエントリーすると

紹介された方は1,000円相当のVポイントをもらえます。

Olive紹介コード

FF99414-9000894

エントリーページ

楽天証券

楽天証券の口座開設はモッピー(ポイ活サイト)経由でポイントをゲットすることができます。

詳細は下の記事をご覧ください。

※時期によってもらえるポイント数が変わるため、最新情報はモッピーをご覧ください

モッピーは登録時に紹介コードを入力すると2,000ポイントがもらえます。

【モッピー紹介コード(アプリ用)】

TMEAA129

【モッピー紹介URL(Webサイト用)】

マネックス証券

マネックス証券の口座開設もモッピー(ポイ活サイト)経由でポイントをゲットすることができます。

詳細は下の記事をご覧ください。

※時期によってもらえるポイント数が変わるため、最新情報はモッピーをご覧ください

モッピーは登録時に紹介コードを入力すると2,000ポイントがもらえます。

【モッピー紹介コード(アプリ用)】

TMEAA129

【モッピー紹介URL(Webサイト用)】

2. 非課税制度(NISA, iDeco)の活用

株式投資の利益には約20%の税金がかかりますが、

NISA, iDecoなどの非課税制度を利用すると、税金を抑えることができます。

私はNISA, iDecoとも利用しています。

2024年から始まる新NISAは、5年間で夫婦で3,600万円の枠を埋める予定です。

私の新NISAの使い方はダイヤモンド・ザイ様に取材いただいた記事が雑誌・書籍に掲載されているので、ご興味ある方はご覧頂ければ幸いです.

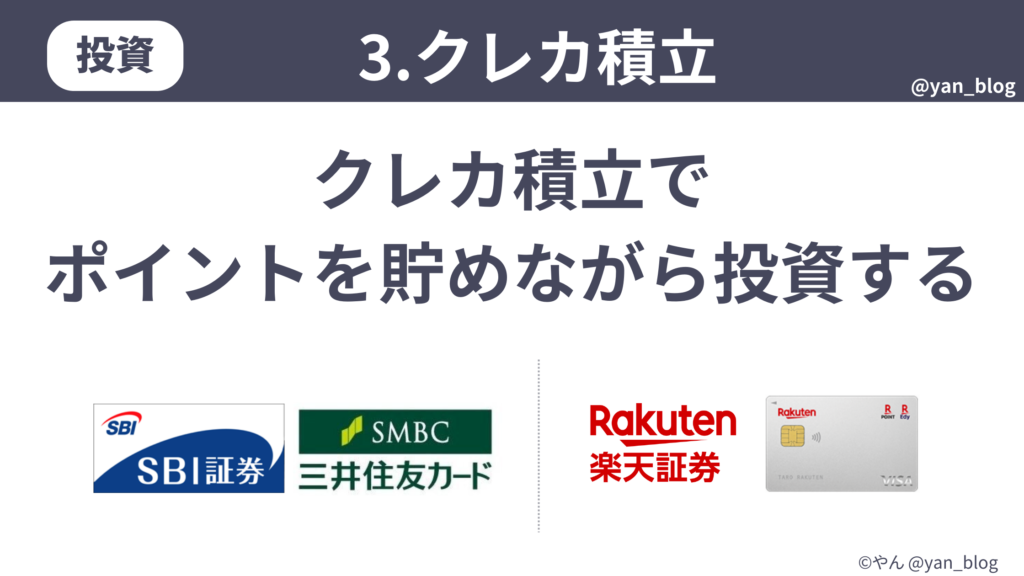

3. クレカ積立×インデックス投資

私はクレカ積立でポイントを貯めながら投資をしています。

ほとんどの方にとって、全世界株式や全米のインデックスファンドへの投資は最適解と言えると思いますが、

クレカ決済で投資信託を毎月購入する設定をしておけば、自動でポイントが貯まるのでお得です。

SBI証券、楽天証券のクレカ積立の設定方法は下の記事をご覧ください。

4. 株主優待

節約でも出てきましたが、日本株を買ってクオカードなどの株主優待をもらっています。

例えば、全国保証、日本ピラー工業、ヒューリックなどは個人的にお気に入りの銘柄です。

私の優待銘柄(この記事の”保有銘柄”をご覧ください)

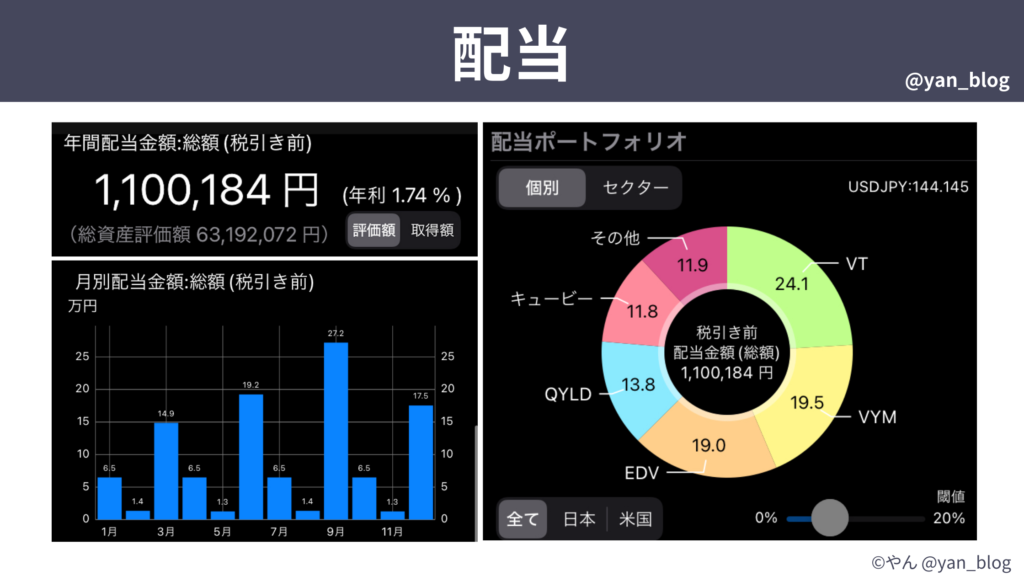

5. 米国高配当ETF

米国の高配当ETFのVYMを購入しています。

HDVやSPYDも人気ですが、連続増配や分散の観点で高配当ETFへの投資としてはVYMを選好しています。

VYMだけで年間20万円程度の配当(税引前)をもらっています。

6. 個別銘柄(米国/日本株)

リスクは高くなりますが、米国/日本の個別銘柄への投資も行なっています。

個別銘柄への投資は、ほとんどの方にはリスクが高すぎるかと思いますが、リターンが大きいことも確かです。

一部の限られた人が(自己責任で)行うものですが、ご興味ある方はトライしても良いかも知れません。

投資の利益もそうですが、経済に興味が湧くという点で有益かと思います。

私の保有銘柄は下の記事で公開していますし、過去には石油・タンカー銘柄、バイオ銘柄などの記事を書いてますので、ご興味ある方はご覧ください。

7. 暗号資産取引所の口座開設

暗号資産(ビットコインやイーサリアム、NFT等)に、ポートフォリオの5%以下というルールで投資しています。

暗号資産は価格変動(ボラティリティ)が大きいため、リスク許容度の範囲内で投資することが重要です。

評価額が数分の一になる可能性も覚悟しつつ、何倍かに化けたら嬉しいな、という位置付けで投資しています。

暗号資産への投資には、取引所の口座開設が必要です。

初心者の方には、アプリが使いやすいコインチェックがおすすめです。

手数料の安さにこだわるならGMOコインも良いと思います。

コインチェックがおすすめ

手数料の安さにこだわるならGMOコイン

取引所の口座開設が終わったら、投資したい仮想通貨(暗号資産)を購入します。

8. ビットコイン・イーサリアムの購入

私はビットコインをメインに購入し、加えて、NFT購入などに使うイーサリアムを購入しています。

暗号通貨の中には、本当に価値があるのか?と疑いたくなるようなコインも存在するので、

ビットコインとイーサリアム以外には手を出さないようにしています。

ビットコインの買い方はこちらの記事

口座開設の手続きは簡単5分・無料でできます。郵送不要でとても簡単です。

9. 暗号資産のレンディング

暗号通貨は貸し出して利息を受け取ること(レンディング)もできます。

ビットレンディングの場合は、利息が年利8-10%と高利回りなのが魅力ですが、

リスクもあるので、私の場合は保有している暗号資産の一部だけをビットレンディングでレンディングに回しています。

レンディングの概要や注意点、レンディングの始め方については以下に記事を書いていますので、

ご興味ある方はご覧ください。

10. NFT

私はCNP(Crypto Ninja Partners)やLLAC(Live Like a Cat)というNFTを保有しています。

NFTを購入したい方はETH(イーサリアム)を購入➡︎メタマスクの登録➡︎OpenSeaでNFTを購入しましょう。

人気のCNPやLLACは一時期、かなり高騰していたので、またNFTブームが来るのを楽しみにしてます。

副業で実践していること4選

最後に「副業」で実践していることを紹介します。

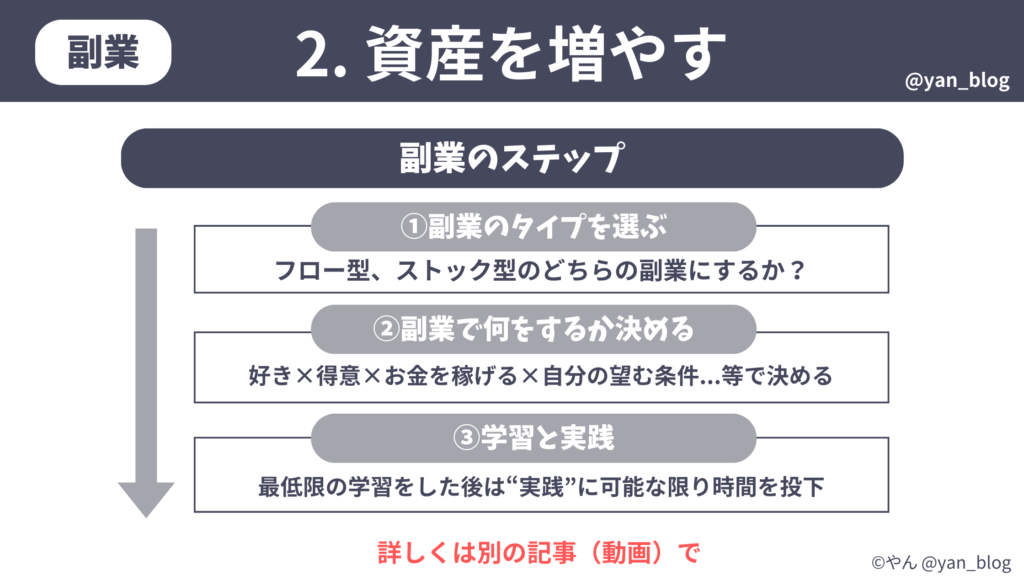

副業のステップ

副業のステップについては下の記事をご覧ください。

副業で実践していること4選

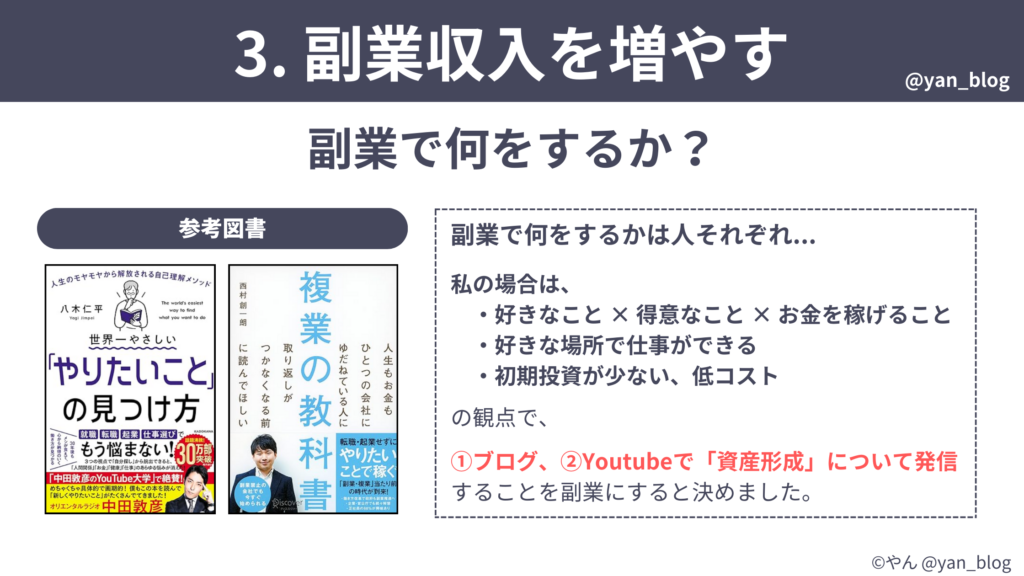

私が副業で実践していることは以下の4つです。

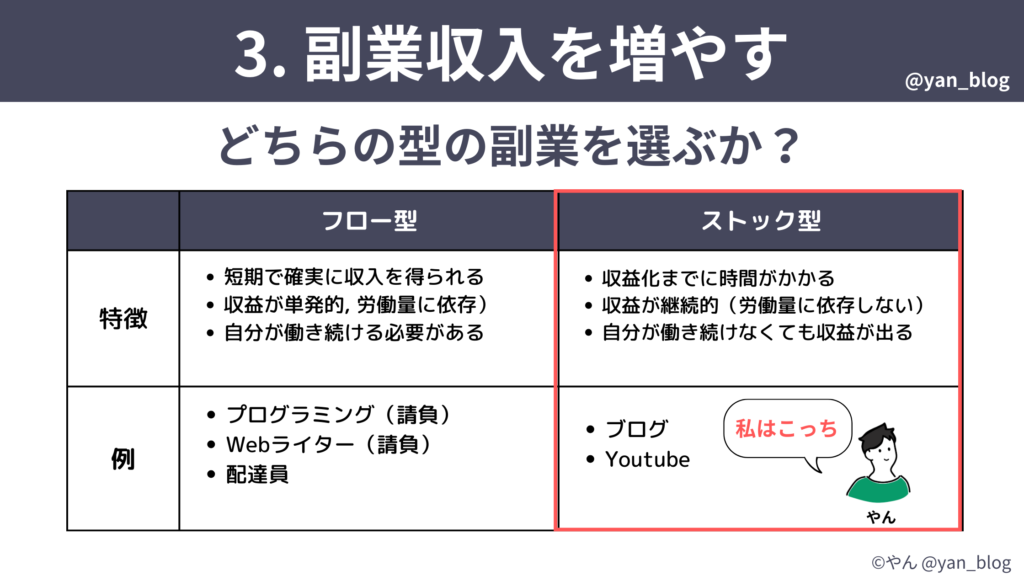

- ブログ

- Youtube

- 記事執筆・取材対応

- X(旧Twitter)

しかし、収益になっているのは①ブログ、③記事執筆・取材対応のみです。

本業と育児家事でかなり時間を取られることもあり、Youtubeには時間を割けておらず、収益化できていません。

X(旧Twitter)は収益化のためというより「発信」のために使っています。

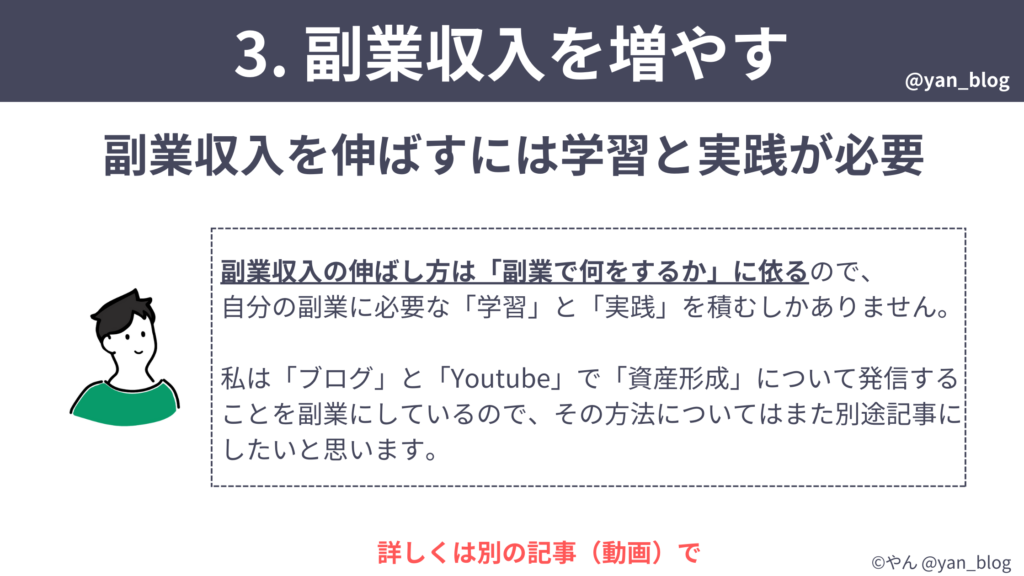

ブログ

ブログはこの「Yan blog」を運営しています。

ブログを1年続けて達成できた収益は2〜3万円程度/月(5桁)でした。

その後も、収益は6桁を超えたことはないのですが、サイドFIREを達成する時には15万円/月を達成したいと思っています。

ブログのメリットは、初期投資も少額で、維持費も月1,000円程度で続けられる点です。

私はレンタルサーバーは Conoha WING、WordpressテーマはSWELLを使っています。

私も1年前は全くの未経験でしたが、この2つを使って自分のサイトを作ることができました。

Youtube

2本目の収益源としてYoutubeにも挑戦しています。

ただ、まだ10本程度の動画を投稿しただけで、仕事・育児・ブログに時間を取られて停滞気味です(汗)。

ブログで書いた内容を軸に、効率的にYoutubeでも情報発信していきたいと考えていますが、最大の課題は時間の捻出です。

記事執筆・取材対応

このブログやX(旧Twitter)での発信がきっかけで、

他のウェブメディア様向けに記事を書いたり、雑誌の取材を受けさせて頂く機会がありました。

普段は資産形成の話を家族以外に話す機会がなく、取材も初めてだったので良い経験になりました。

取材はダイヤモンド・ザイ様で2回受けさせていただき、2冊の雑誌と、1冊の書籍に取材内容を掲載いただきました。

記事執筆はジャパンネクスト証券様の「よるかぶラボ」で執筆させていただきました。

X(旧Twitter)

X(旧Twitter)は発信用ですが、X経由で色々な方との繋がりが生まれたり、

取材や記事執筆のご依頼も頂いているので、Xでの発信も頑張っていきたいと思っています。

もし少しでも良いなと思っていただけたら気軽にX(旧Twitter)でフォローいただけると嬉しいです。

最後に

以上が、私が「30代前半・2児パパで純資産7,500万円を達成するまでに実践したこと」でした。

資産形成のペースの早い遅いの基準はないと思いますが、

本業・節約・投資・副業をコツコツ積み上げたおかげで順調に資産形成ができています。

私のような地味な方法で、地道にコツコツ資産形成するのが性に合う人とそうでない人がいると思いますが、

この記事に内容の1つでも役に立ったと思っていただけたら、とても嬉しいです。

やん最後までご覧いただき、ありがとうございました。

投資の勉強におすすめの書籍

世界一の投資家バフェット氏のバリュー投資の考え方を学べます

米国屈指の投資家W・J・オニールの成長株発掘法!

バフェット太郎さんの”読みやすい”「米国株」高配当投資!